新NISAって、

正直「何がどうお得なのかよく分からない」し、

調べるのもめんどくさそう。

そんなふうに感じて、後回しにしていませんか。

実はそれ、新NISAではかなりもったいない状態です。

僕自身も、

とりあえずクレカ積立だけ設定して、

「まあ、何もしないよりマシやろ」

そう思って、あとは完全に放置していました。

でも後から冷静に見返してみると、

それだけで年間300万円使える非課税枠の大半を、丸ごと捨てていたことに気づいたんです。

この記事では、

・新NISAを「よく分からんから放置」すると何が起きるのか

・なぜクレカ積立だけで安心してしまったのか

・今ならどう考えて、どう動くか

を、投資初心者だった自分の目線で正直に書いています。

・新NISAがなんか難しそう

・投資についてそのうち考えよう

と思ったまま止まっている人ほど、

先に読んでおいてほしい失敗談です。

新NISA前は投資額50万円

2023年12月までは、

旧つみたてNISAで月33,333円を淡々と積み立てていました。

当時は投資初心者。

現金は約2,000万円ありましたが、

投資額は50万円もない状態。

「少額で様子見」

これが、自分なりの安全策だと思っていました。

【失敗①】クレカ積立5万円だけで安心してしまった

いきなり大きな金額を入れるのが正直怖かったある日、YouTubeで

「2024年からクレジットカード積立の上限が5万円に引き上げられる」

という話を知ります。

新NISAの制度をちゃんと理解していなかった

そこで思ったのが、

「じゃあ、とりあえず上げとくか」

深く考えず、クレジットカードのポイントが今までより多くもらえると思い、積立額を5万円に変更。

しかも、1月からではなく気が向いた5月から。

この時点で、

新NISAの非課税枠が大きく増えたことは知っていました。

ただ、

・詳しい仕組みを調べるのがめんどくさい

・仕事が忙しい

これを言い訳にして、完全に放置してしまいました。

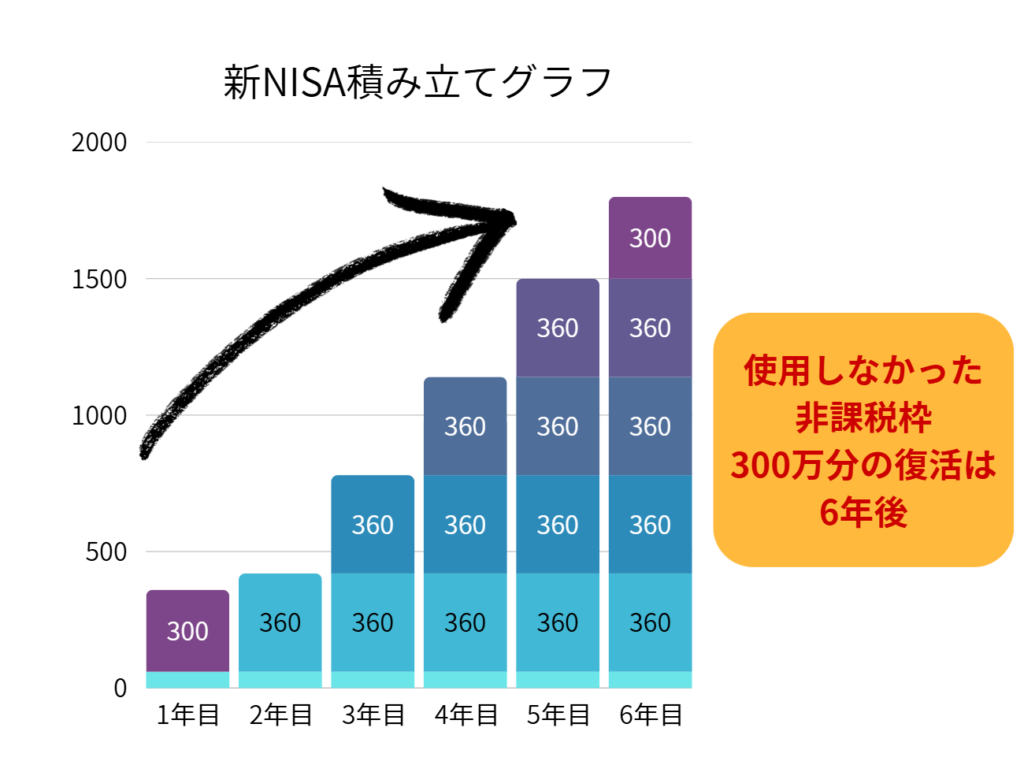

【失敗②】非課税枠360万円の存在を理解していなかった

新NISAでは、

- 年間の投資枠は 360万円

- その年に使わなかった枠は、後から取り戻せない

このことを全く理解していませんでした。

「積立してるし、大丈夫やろ」

そう思い込んでいたのが、最大のミスでした。

【失敗③】「あとで調べる」を1年放置した

決定的だったのは、

「あとでちゃんと見直そう」と思ったまま、

1年間何もしなかったことです。

新NISAは

何もしないだけで損をする制度なのに、

そこに気づいていませんでした。

気づいたときには、非課税枠300万円が消えていた

そのまま月日が流れ、2025年4月。

転職して少し時間に余裕ができたとき、ふと思いました。

「新NISAって、結局どんな制度なんやろ?」

そこで初めて、腰を据えて調べました。

- 年間投資枠は360万円

- 使わなかった枠は戻らない

嫌な予感がして、

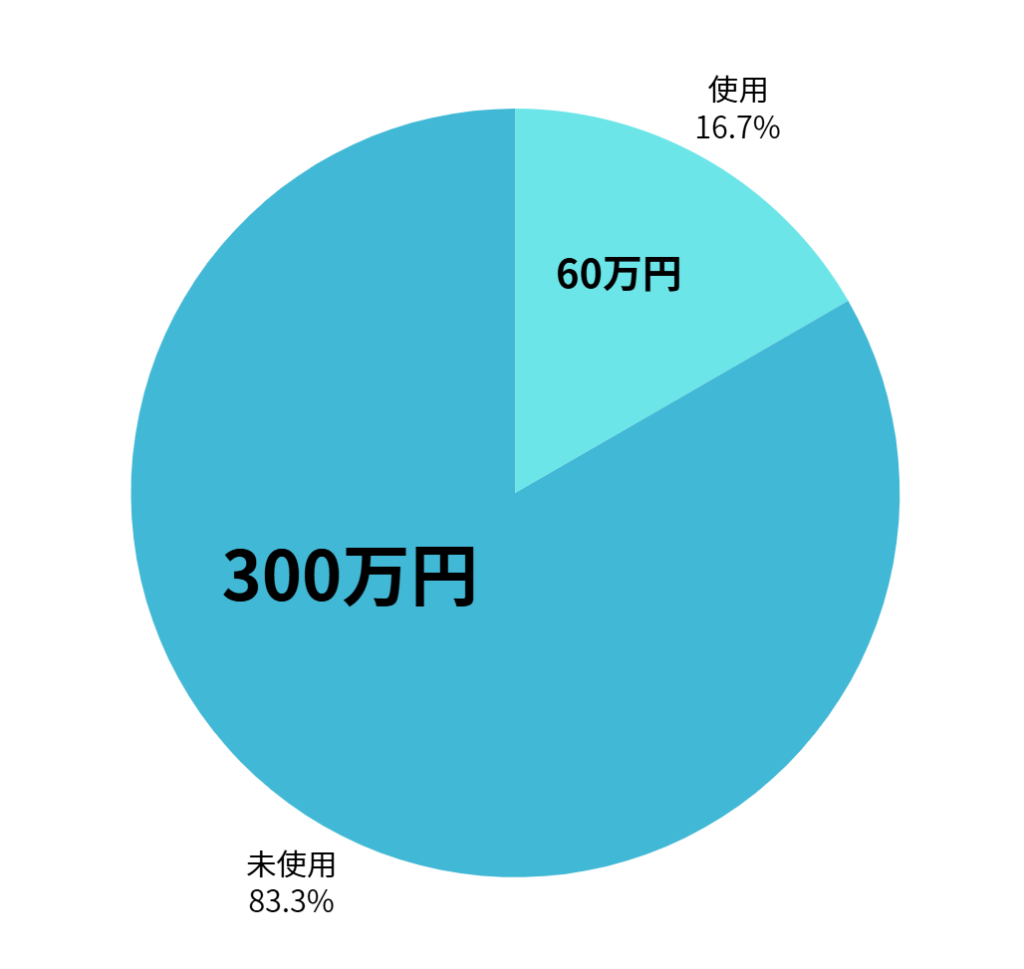

2024年分の利用額を確認。

結果は、約60万円。

月5万円積み立てていたので、当然の金額です。

つまり、

非課税枠 約300万円を無駄にしていた

という現実でした。

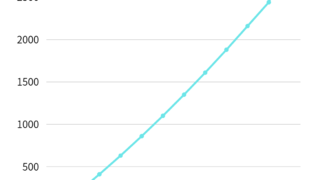

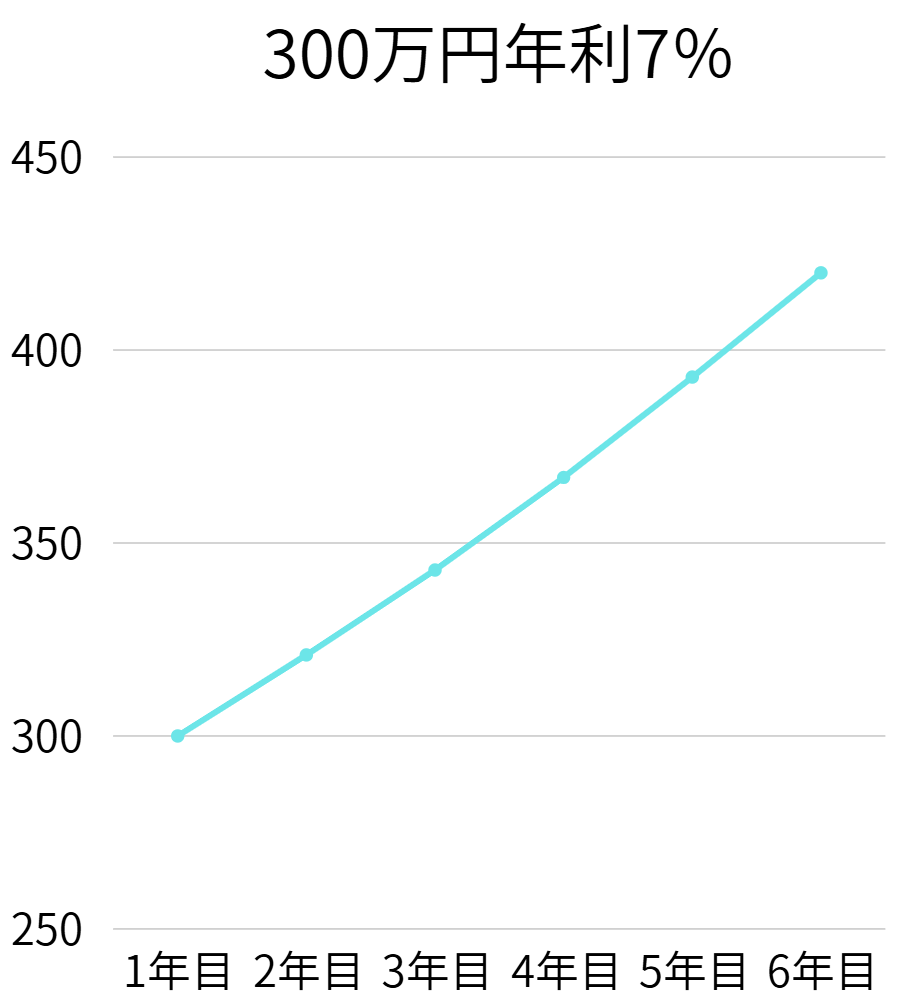

使用しなかった非課税枠の300万円分は、6年後にしか投資できません。

この300万円を

年利7%で6年目まで運用できていれば、

約420万円になっていた計算です。

画面を見つめながら、

- なんで、もっと早く調べなかったんやろ

- 未来の120万円の利益を捨ててしまった

と、静かに後悔しました。

非課税枠は戻らない|まず「取り戻そう」とするのをやめた

結論から言うと、

非課税枠はどうやっても戻りません。

だから最初にやったのは、

「取り戻そうとしない」と決めることでした。

正直、ここを受け入れるまでが一番つらかったです。

でも、

後悔しても枠は1円も戻らない。

「新NISA1年目で気づけただけ、まだマシだった」

そう思うことにしました。

失敗後にやったこと|積立15万円+成長投資枠はスポット

過去は変えられない。

だから、未来を無駄にしないことに集中しました。

2025年6月からは、

- 月15万円の積立投資

- 残りの成長投資枠はスポット購入

この方針に変更。

2025年分の新NISA枠は、

すべて埋め切りました。

まとめ|相場より怖いのは「分からないまま放置すること」

この記事を読んで、

「自分も似たことをしているかも」

と感じたなら、

それだけで読む価値はあったと思います。

逆に、

すでに理解したうえで使えている人は、

この失敗談は笑って忘れてください。

ただ、もし今も

「とりあえず少額で放置」しているなら、

一度だけ立ち止まって確認してみてください。

あなたの新NISAは、今どうなっていますか。

コメント