まとまった余剰資金ができたとき、

「このお金、どうするのが正解なんやろ…」

そう悩んだことはありませんか。

銀行に置いておくのはもったいない。

でも、

一気に投資するのは怖い。

かといって、使う予定もない。

私自身、

新NISAの失敗をきっかけに投資と向き合い直し、

最終的に日本高配当株へ1,500万円を一括投資しました。

インデックスでもなく、

成長株でもなく、

なぜ高配当株だったのか。

なぜ「一括」という選択をしたのか。

この記事では、

✔ なぜ現金を寝かせ続けるのが怖くなったのか

✔ なぜ投資信託一本にしなかったのか

✔ なぜ一括投資を選んだのか

を、きれいごと抜きで書いています。

「投資が正解かどうか」よりも、

自分が納得できるお金の置き場をどう決めたか。

余剰資金の扱いに迷っている人にとって、

ひとつの現実的な選択肢として読んでもらえたら嬉しいです。

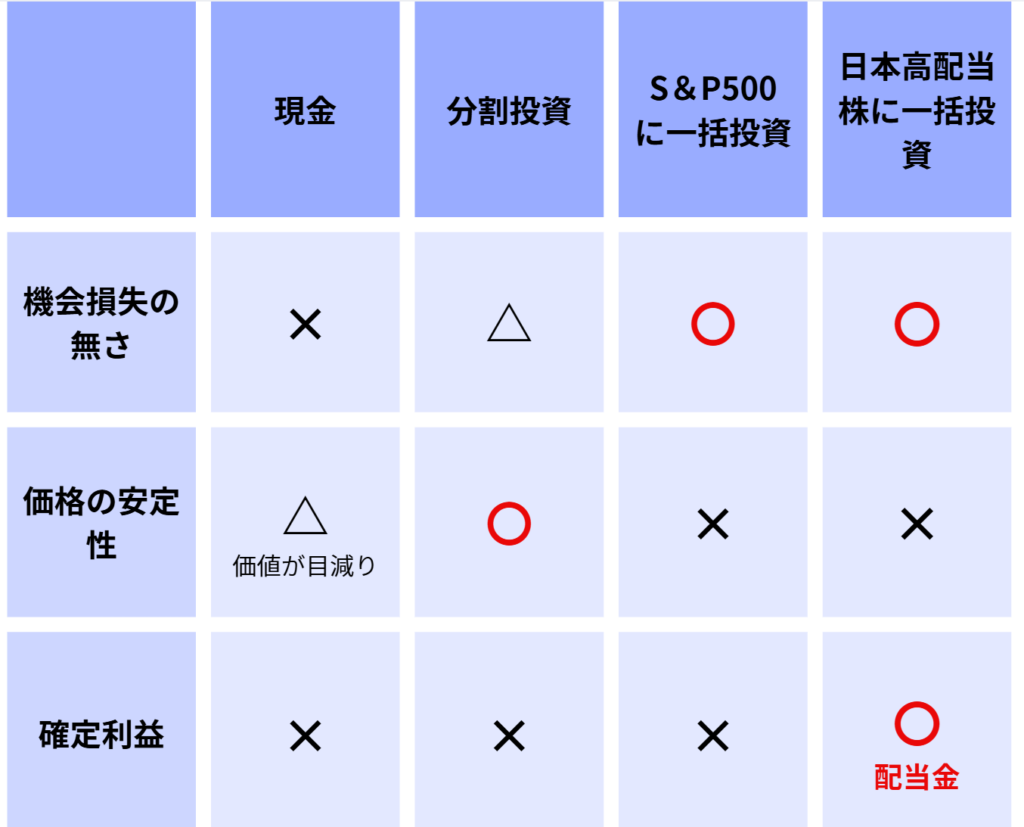

一括投資は危険

「1500万円を一括で入れるのはさすがに危険じゃない?」

そう思う人も多いと思います。

その感覚は、かなり正しいです。

実際、一般論で言えば

一括投資は価格変動リスクが最も大きい方法です。

- 投資直後に大きく下落すれば、精神的ダメージが大きい

- タイミング次第では、長く含み損を抱えることもある

だから、

「初心者には分割投資のほうが安全」

これは、今でも正論だと思っています。

しかし、私は、一括投資を選びました。

その理由は

- 現金を寝かせることが怖くなった

- S&P500だけでは怖かった

- 配当金が欲しかった

の3つです。

詳しく解説していきます。

理由①|現金を寝かせ続けることが怖くなった

当時、手元には約2,400万円の現金がありました。

(ここに至る経緯は、前回の記事で詳しく書いています)

転職して時間に余裕ができたことで、

改めて投資の勉強を始めました。

すると、

「現金のままでいること」自体が不安に感じるようになりました。

理由は大きく2つあります。

稲妻が輝く瞬間を逃す怖さ

投資本として有名な『敗者のゲーム』で知ったのですが、

株式市場のリターンは、

**ごく限られた「急騰する日」**によって大きく左右されます。

その日に市場にいなければ、

長期のリターンは大きく下がる。

現金で待っている間に、

その「一瞬」を逃してしまうかもしれない。

それが、だんだん現実的な恐怖になってきました。

複利の恩恵を一切受けられない

もう一つは、複利です。

現金で置いている限り、

時間はただ過ぎていくだけで、お金は何も働きません。

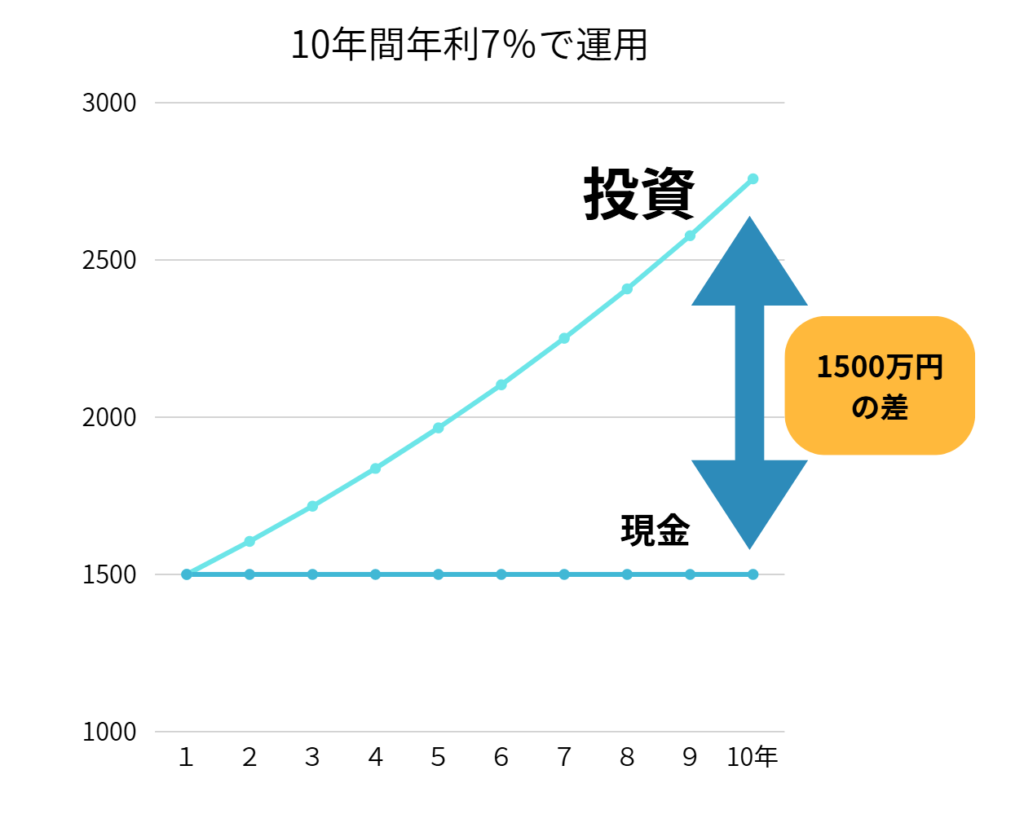

図のように、1500万円を年利7%で10年間運用すると最終的に約1250万円の差になります。

それに、現金はインフレが進むとどんどん価値が目減りします。

「長期投資が大事」と分かっているのに、

資金を寝かせ続けている自分に、

強い違和感を覚えるようになりました。

理由②|S&P500だけでは怖かった

では、そのまま今まで積み立てていたS&P500に全額入れればよかったのか。

正直、それもできませんでした。

トランプ関税の影響で相場が下落し、

それまであった含み益は

+27% → +2%まで25%減少。

損をしたわけではありません。

ただ、

米国株だけに資金を置くのは、精神的にきつい

そう感じるようになっていました。

理屈では、

「長期で見れば右肩上がり」。

それは理解しています。

それでも、

余剰資金の大半を再び同じ場所に入れる決断はできませんでした。

理由③|配当金が欲しかった

現金で置いておくのも怖い。

米国株一本に戻るのも怖い。

その中間として見えてきたのが、

日本の高配当株でした。

値上がり益よりも、

目に留まったのは「配当」です。

株価が上がればもちろん嬉しい。

でも、もし下がったとしても、

1500万円を配当利回り3%で運用すれば、

年間45万円の配当が見込める。

利益が確定しているというのは、直前に下落を味わった私には魅力的でした。

そう思えるだけで、

精神的な余裕がまったく違うと感じました。

まとめ|日本高配当株に約1500万円をほぼ一括投資

以上の理由から、最終的に、自分は

日本の高配当株に約1500万円をほぼ一括で投資しました。

分割投資も考えましたが、

天秤にかけていたのは「機会損失」です。

- 下がるのは怖い

- でも、資金を寝かせ続けるのも怖い

この2つを比べたとき、

「できるだけ早く市場に資金を置く」

という選択をしました。

選んだのは、

業種を分散した日本高配当株約40銘柄。

一発を狙う投資ではなく、

大きく外さないことを最優先にした形です。

正解かどうかは、まだ分からない

この判断が正解かどうかは、正直まだ分かりません。

ただ一つ言えるのは、

自分が続けられる形を選んだということです。

増やすことよりも、

「不安で投資をやめてしまわないこと」。

そのために、

日本高配当株への一括投資という選択をしました。

もし今、

余剰資金を前にして手が止まっているなら、

「自分が一番耐えられる形は何か」

それを考えるきっかけになれば嬉しいです。

追記|半年後の結果(2026年1月時点)

この記事を書いている時点で、

日本高配当株に一括投資した約1500万円は、

含み益およそ300万円、約1800万円になっています。

ただ、これは

自分の投資判断が特別うまかったからではありません。

正直に言うと、

いわゆる「高市相場」に乗れた影響が大きいです。

タイミングが良かった。

それ以上でも、それ以下でもありません。

それでも、

配当が入り続けるという前提があるだけで、

気持ちはかなり楽でした。

もしこれが、

値動きだけがすべての投資だったら、

同じ結果でも、ここまで落ち着いていられなかったと思います。

そして、

現金のまま放置していても、

この結果は得られなかったはずです。

コメント