余剰資金がまとまってくると、

・このまま現金で置いていていいのか

・全部インデックス投資をしていて正しいのか

・新NISA、結局どう埋めるのが正解なんやろ

そんな迷いで手が止まることはありませんか。

私自身、

新NISAでの失敗

インデックス投資への不安

日本高配当株への一括投資

この全部を一度経験しました。

この記事では、迷いに迷った私が、

- 2400万円を何に投資したのか

- それぞれの投資先に投資した理由

について書いていきます。

「理論的に正しい」よりも、

不安で投資をやめない形を最優先に考えた結論を、

実体験ベースで書いています。

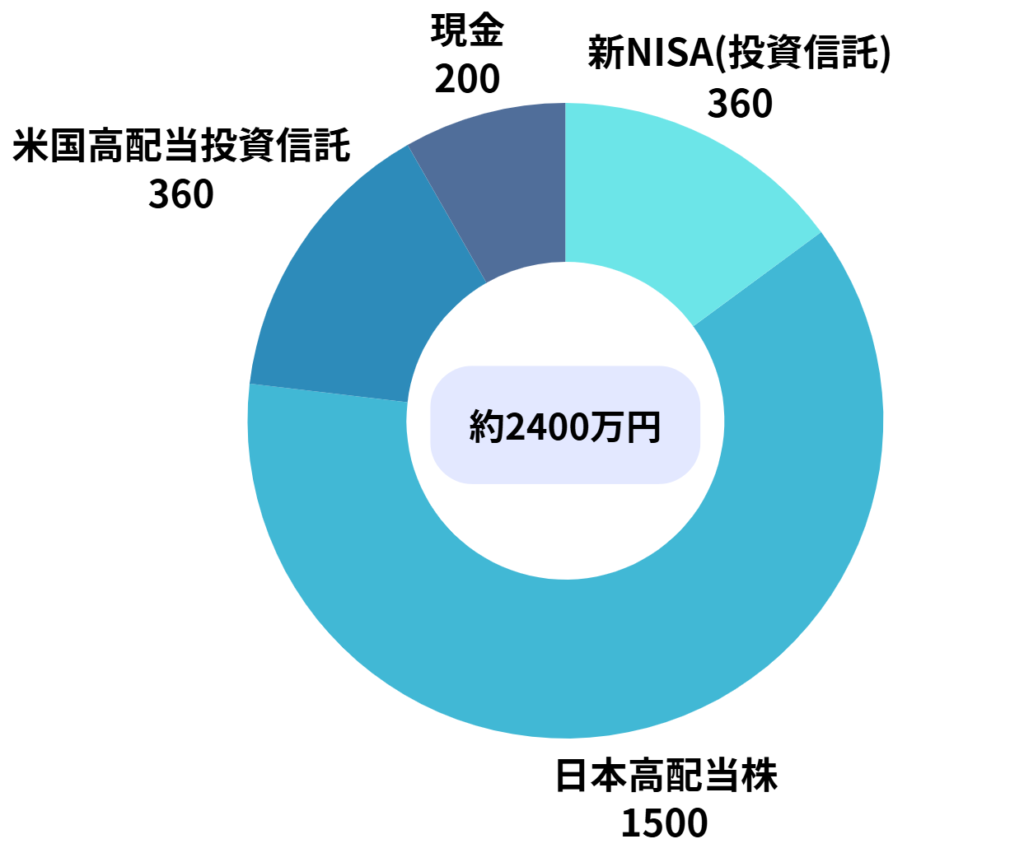

結論|2400万円の内訳はこうした

まず結論から書きます。

余剰資金2400万円は、最終的にこんな形に落ち着きました。

- 新NISA(投資信託):360万円

- 日本高配当株:約1500万円(一括)

- 特定口座・米国高配当投資信託:約360万円

- 現金:約200万円

最初からこの形を狙っていたわけではありません。

正直、かなり迷って、遠回りして、途中で失敗もしています。

でも今は、

「この配分なら続けられる」

そう思えています。

新NISAで投資信託を買った理由は、非課税メリット

実は、新NISAが始まった2024年当初、

自分はクレカ積立で月5万円しか使っていませんでした。

制度をよく理解していなかったし、

調べるのも正直めんどくさかった。

この失敗については、別記事で詳しく書いています。

https://tomo-site.com/burogu-yomikata/

新NISAは「投資信託向き」の制度

- 非課税メリットが長期で効く

- 売買しなくていい

- 感情が入りにくい

これは、個別株よりも

投資信託のほうが相性がいい。

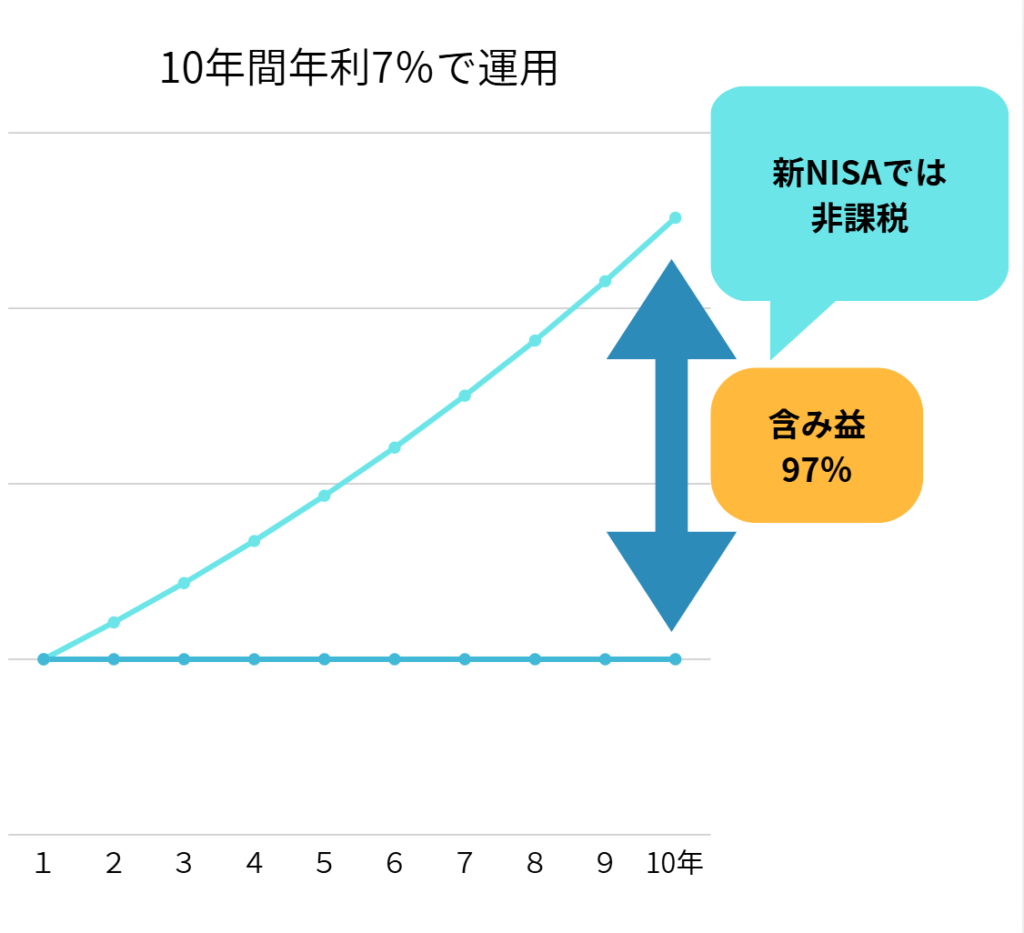

例えば、年利7%で10年間運用すると、含み益は驚異の97% (約2倍)

本来なら、ここに20%の税金がかかりますが、新NISAを使うと非課税です。

まるまる全部利益を得られます。

「最初から新NISAで投資信託を買えばよかった」

正直、そう思いました。

そこで新NISAは、

- 楽天プラス S&P500

- 楽天プラス オールカントリー

この2本で、年間360万円枠をすべて使いました。

比率にこだわるより、

分かりやすく、続けやすいことを優先しました。

日本高配当株に投資した理由は、配当

一番の理由は、

現金のまま置いておくことが、だんだん怖くなったからです。

投資について調べるうちに、

「待っているだけでは、機会を逃しているかもしれない」

そう感じるようになりました。

ただ、米国株にすべて戻す決断もできませんでした。

値動きの大きさを、一度経験していたからです。

その中間として選んだのが、日本高配当株でした。

値上がり益よりも、

「配当が入る」という前提があることで、

相場が下がっても耐えられると感じたからです。

この判断の詳しい理由については、

別記事でまとめています。

https://tomo-site.com/nihonkouhaitou/

特定口座で米国高配当投資信託を持った理由は、国の分散

日本高配当株だけだと、

どうしても日本・円に寄りすぎる。

でも、値動きだけの投資も落ち着かない。

そこで、

- 日本高配当株→ 円ベース

- 米国高配当株投資信託 → ドルベース

この役割分担を、

日本と米国で分けることにしました。

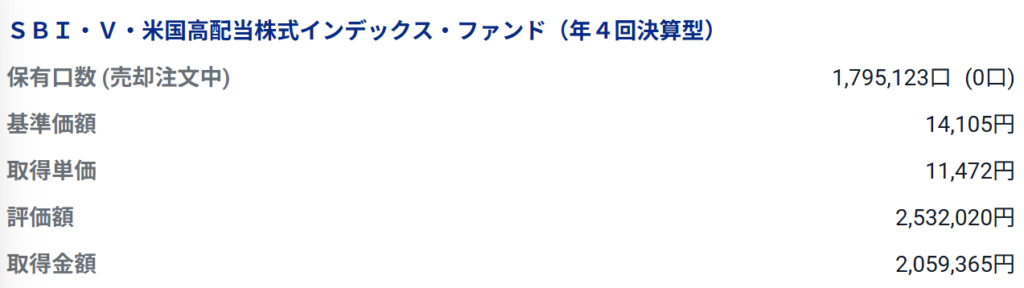

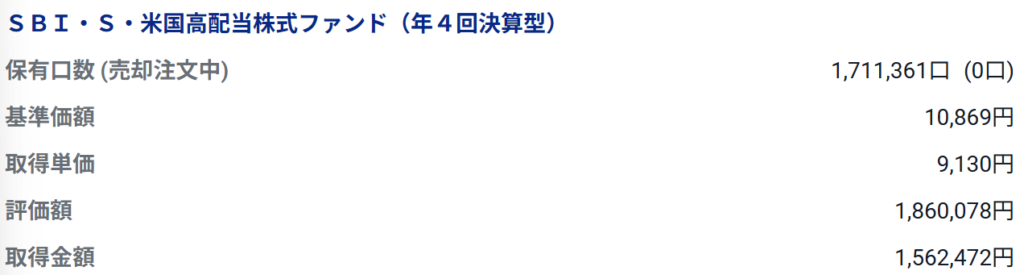

具体的には、

- SBI・V・米国高配当株式インデックス

- SBI・S・米国高配当株式ファンド

この2本を、特定口座で保有しています。

欲張りたいわけではなく、

偏りすぎたくなかった。

それだけです。

200万円を現金で残した理由は、怖さ

最終的に、資金のほとんどは投資に回しました。

それでも、

現金は200万円だけ残しました。

明確なルールがあったわけではありません。

「全部は、さすがに怖い」

それだけです。

生活防衛資金という言葉もありますが、

理屈よりも、

自分が落ち着いていられるライン

これを優先しました。

迷って、失敗して、たどり着いた形だった

最初から正解を選べたわけではありません。

- 新NISAを理解していなかった

- 非課税枠を無駄にした

- 遠回りをした

それでも、

途中で気づいて、修正できた。

これが一番大きかったと思っています。

過去の非課税枠は戻りません。

でも、未来の枠は残っています。

もし今、

- なんとなく放置している

- よく分からないまま積立している

そんな状態なら、

自分の新NISA失敗談も、きっと参考になると思います。

完璧じゃなくていい。

迷いながらでも、立て直せる。

自分は、そうやってここに来ました。

コメント