今は株価が不安定だし、

「積立は一旦やめたほうがいいんじゃないか」

「増減を見るのが怖いから、少し休みたい」

そう思ったことはありませんか。

実は僕も、新NISAが始まってから

一度、積立投資をやめました。

その後、積立をやめたことを、とても後悔しました。

この記事では、

- 積立をやめた理由

- 積立をやめたときに感じたこと

- なぜ後悔につながったのか

- 積立を止めるべきじゃない理由

を、実体験ベースで正直に書いています。

「今は相場が怖い」

「積立を一旦止めようか迷っている」

そんな人にこそ、

判断する前に一度読んでほしい話です。

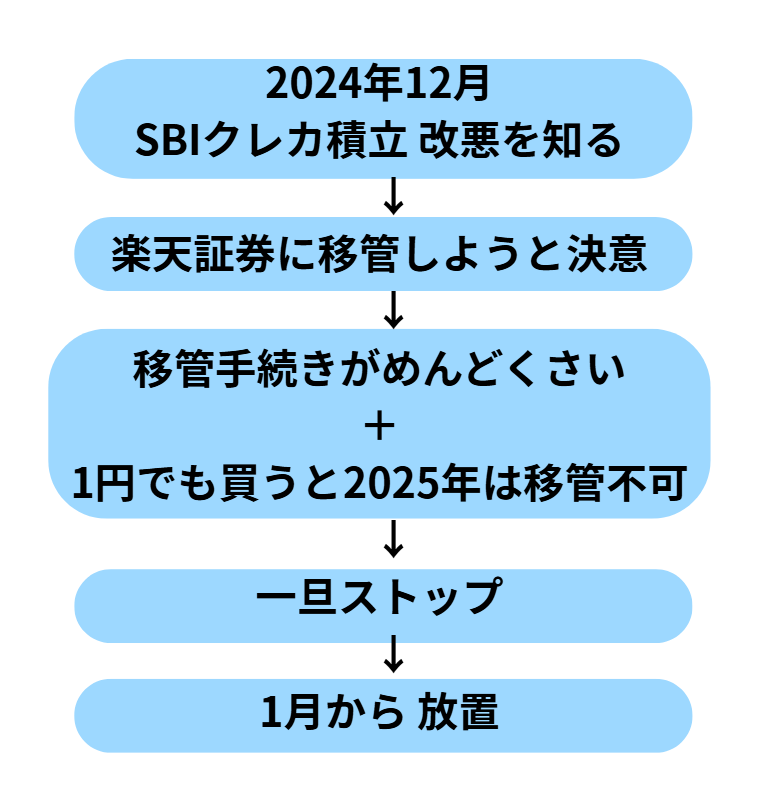

SBI→楽天にするために、積立をストップ

2024年12月、

SBI証券のクレジットカード積立が改悪される、という話を聞きました。

それまでクレカ積立は、

「積立さえしていればOK」だったのに、

年間で

積立以外に10万円以上使わないと、ポイント還元が0%になる

という条件が追加されると知り、正直こう思いました。

利用額を気にしながら積み立てるの、めんどくさいな。

そこで考えたのが、

「2025年からは楽天証券で積立をやろう」

という選択でした。

ただ、ここで一つ問題がありました。

NISAの移管手続きが、とにかくめんどくさかった。

それに加えて、もう一つ。

もしSBI証券で1円でも新NISAを使ってしまうと、

その年(2025年)は、他の証券会社へ移管できなくなる

というルールがあったんです。

つまり、

- 2025年は楽天で積立をしたい

- 移管手続きはまだ終わっていない

- SBIで1円でも積み立てられない

この状態でした。

結果として自分が選んだのは、

SBI証券の積み立てを、一旦ストップすること。

「移管が終わってから再開すればいい」

「あとでちゃんとやればいい」

そう思ったまま、

1月、2月、3月と

時間だけが静かに過ぎていきました。

関税ショックで、積立を止めて「正解だ」と感じた

そんな中で起きたのが、

いわゆるトランプショックでした。

それまで30%以上あった含み益は、

一気に2%程度まで下落。

チャートを見て、正直こう思いました。

積立を止めておいてよかった。

下がり続ける株を、わざわざ買わなくて済んだ。

含み益が減っていく怖さと、

「今は様子見で正解だったはず」という安心感。

あのときは本気で、

積立を止めた判断は、間違っていない

と思っていました。

数ヶ月後に多くのリターンを逃したことに気づく

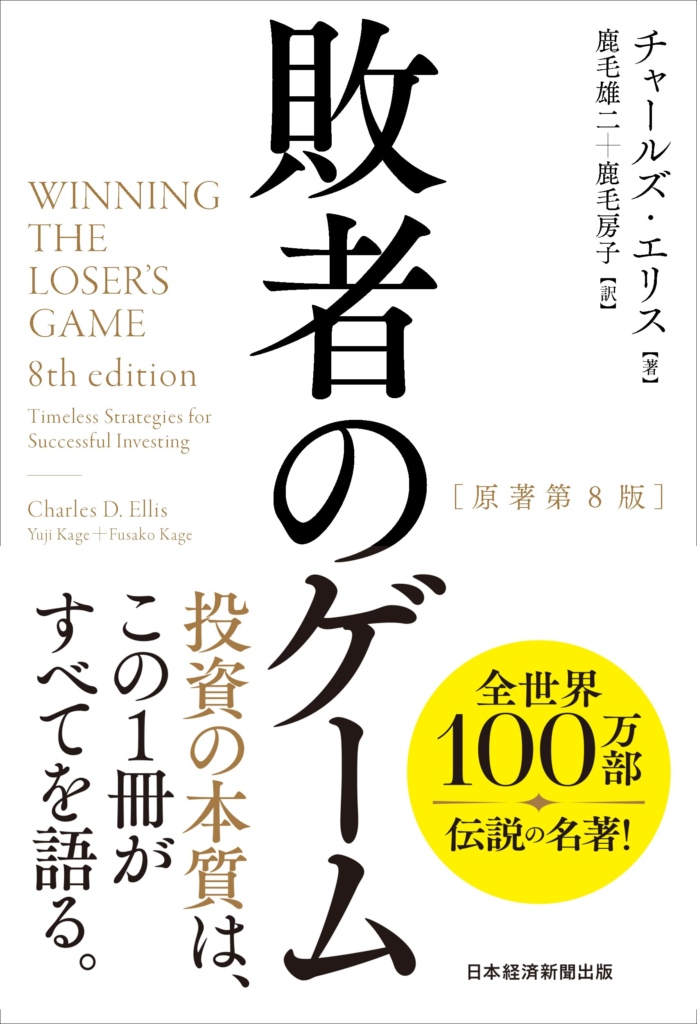

そこから数ヶ月が経ち、6月。

時間に余裕ができて、一冊の本を読みました。

『敗者のゲーム』

そこで初めて、

「稲妻が輝く瞬間」という考え方を知りました。

市場のリターンの大部分は、

ごく限られた短い期間に集中している。

つまり──

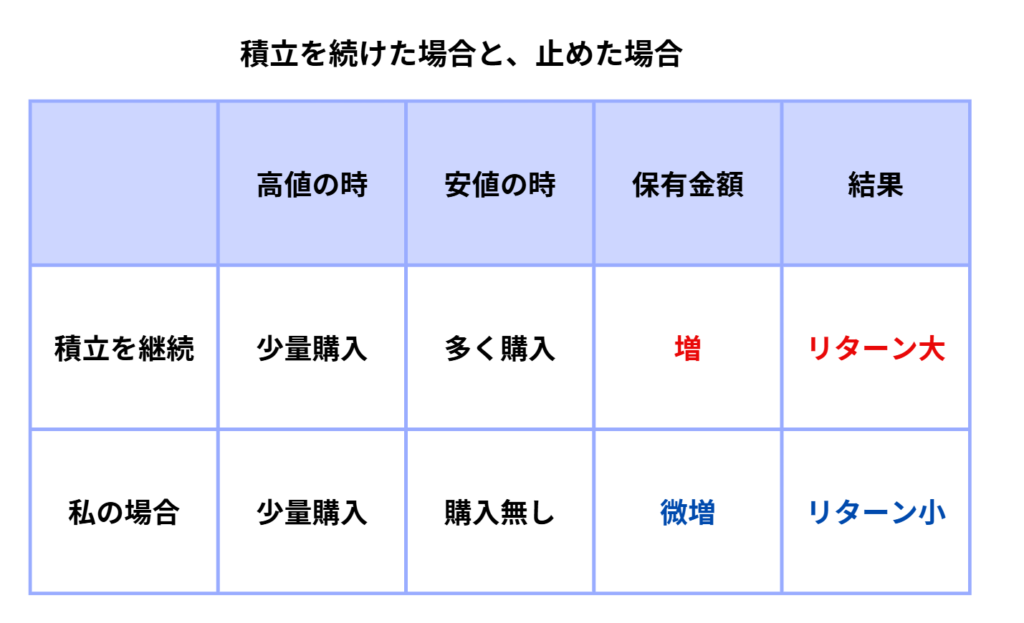

下がっているときこそ、積み立てを続けているかどうかが重要

ということです。

そして気づきました。

自分は、その期間に

積み立てを止めてしまっていた。

もしあの下落局面でも積み立てを続けていたら、

その後の上昇で、

もっと多くのリターンを得ることができていたはずでした。

ドルコスト平均法のメリットを、自分で捨てていた

もう一つ、強く後悔したのがここです。

積立投資の基本は、

株価が高いとき → 少ない口数

株価が安いとき → 多い口数

を自動で実現できること。

でも自分は、

- 高いときは積み立てて

- 安くなった途端、止めてしまった

という、

一番もったいない買い方をしていました。

ドルコスト平均法のメリットを、

自分から手放していたことに、

後から気づいたんです。

今はどうしているか

この失敗に気づいてからは、

インデックス投資の積み立てを継続しています。

- 上がっても続ける

- 下がっても続ける

- 方針は変えない

「相場を当てようとしない」

「感情で止めない」

めんどくさがりな自分には、

考えなくていい形が一番合っていました。

同じ失敗は、もうしない

積立を止めた当時の判断が、

その時点で完全に間違っていたとは思っていません。

でも、

結果としてリターンを取り逃したのは事実です。

だからこそ、今はこう思っています。

相場より怖いのは、

分からないまま、何もしないこと。

まとめ

積立を止めた当時は、

「今はこれで正解だ」と思っていました。

でも時間が経ってから、

積み立てを止めていた“期間そのもの”が損失だった

と気づきました。

相場が上がるか下がるかは分かりません。

ただ、止めている間は何も起きない。

それが、一番もったいなかった。

今は、上がっても下がっても考えなくていい形で、

インデックスの積み立てを続けています。

この記事が、

「自分の積み立て、どうなってるかな」

と見直すきっかけになれば嬉しいです。

コメント