新NISAは、

「インデックス投資一択」と思っていませんか。

実際、僕自身もずっとそう思っていました。

効率、再現性、手間の少なさ。

理屈で考えれば、インデックス投資はとても合理的です。

でも、

「増配」という考え方を知って、見え方が変わりました。

配当は、ただの“おまけ”じゃなかった。

企業が成長することで、

何もしなくても受け取れるお金が増えていく仕組みだった。

インデックスが「資産を増やす投資」だとしたら、

増配株は「未来の使えるお金を増やす投資」。

この違いに気づいてから、

新NISAの使い方をもう一度考え直すようになりました。

この記事では、

・楽天SCHDとは

・なぜ楽天SCHDは“未来に強い”のか

・新NISAで買うなら、なぜ個別株じゃなく投資信託なのか

・楽天SCHDのメリット・デメリットを正直に

このあたりを、実体験ベースで整理しています。

楽天SCHDとは

楽天SCHDとは、正式名称を「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」といい、楽天投信投資顧問が運用する投資信託のことです。

米国の人気高配当ETFである「シュワブ・米国配当株式ETF(ティッカー:SCHD)」を実質的な主要投資対象としており、日本の投資家が円建てで手軽に米国高配当株投資ができる商品として注目を集めています。

楽天SCHDの主な特徴

・米国の高配当ETF「SCHD」に投資

・ 米ドルに両替する手間や、為替手数料をかけずに円で直接購入できる

・四半期決算型(年4回分配): 毎年2月、5月、8月、11月の年4回、分配金を受け取れる

・新NISA対応: 成長投資枠で運用可能

ここからは、楽天SCHDのメリットを6つ、デメリットも3つを正直に書いていきます。

楽天SCHDのメリット

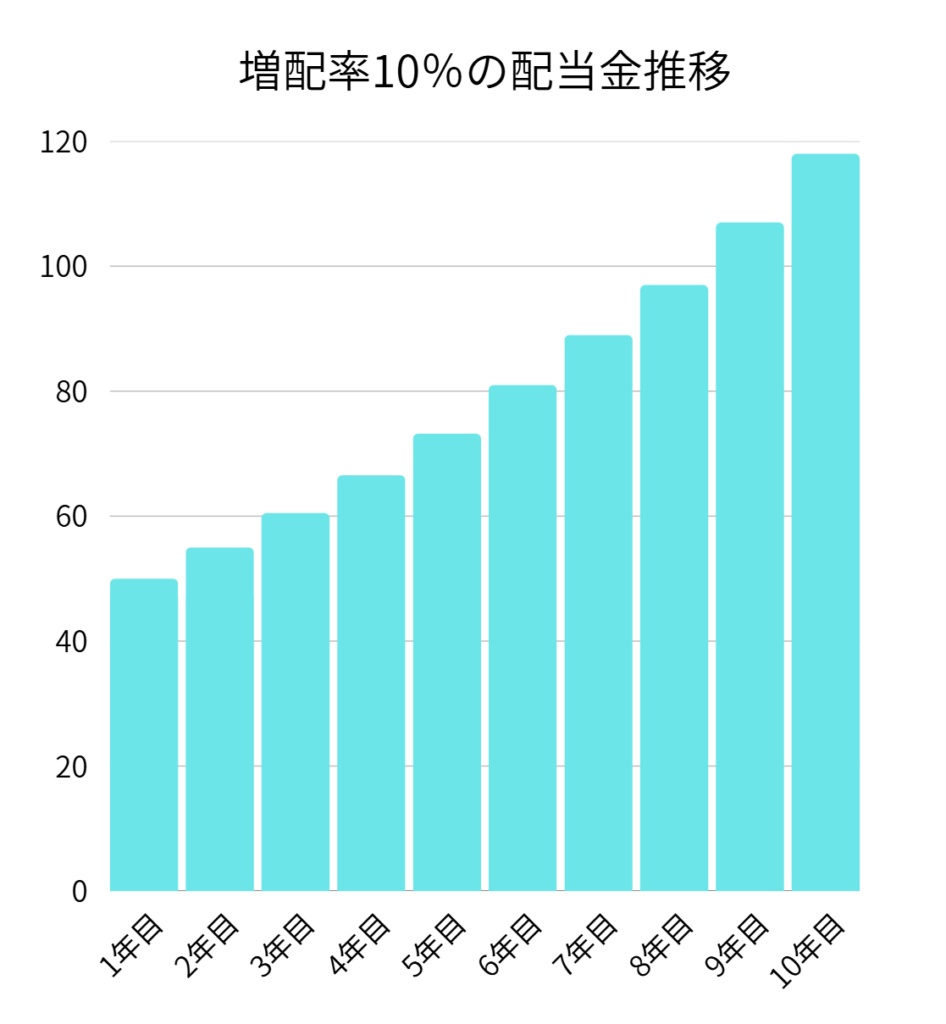

① 本家SCHDの増配率が異常に強い

楽天SCHDが連動している本家SCHDは、

増配率が年11%以上と言われています。

これがどれくらい凄いかというと、

- 配当は約6年半で2倍

- 追加投資なしでも配当が増えていく

という計算になります。

たとえば、増配率10%なら

今の配当:50万円

→ 約10年後:120万円

これが、増配率11%なら、約6年半で配当金が2倍になります。

「入金しなくても増える」

これが増配株の一番の強さです。

増配の強さは、この記事に詳しく書いています。

https://tomo-site.com/kouhaitoukabutousi-zouhai/

② 100社以上に分散されていて下落に強い

楽天SCHDは、

- 米国の優良増配株を100社以上保有

- セクターもある程度分散

しています。

個別株だと、

- 1社の業績悪化=即ダメージ

- NISA枠を使ったあとに下落すると取り返しがつかない

というリスクがあります。

新NISAと投資信託の相性の良さは、この記事

https://tomo-site.com/sinnni-satousisinntaku/

※現在と考えが変わっているところがあります。

その点、楽天SCHDなら

- 一部が不調でも全体では耐える

- NISA枠を「一撃で無駄にする」可能性が低い

この下落耐性の高さは、

非課税枠との相性がかなりいいです。

③ 投資信託なので管理がとにかく楽

- 銘柄チェック不要

- 決算確認不要

- 売買判断不要

- 自動でリバランス

完全に

「積立して放置できる高配当」。

しかも信託報酬も低めで、

コスト面でも現実的。

④ 税金を自分で考えなくていい

個別の米国高配当株を買うと、

- 米国で10%課税

- 日本で約20%課税

- 確定申告を行う必要

がついてきます。

でも楽天SCHDは投資信託なので、

- 外国税の処理は中で勝手にやってくれる

- 自分は何も考えなくていい

この

「税金の面倒くささを丸投げできる」

のは、地味だけどかなり大きなメリット。

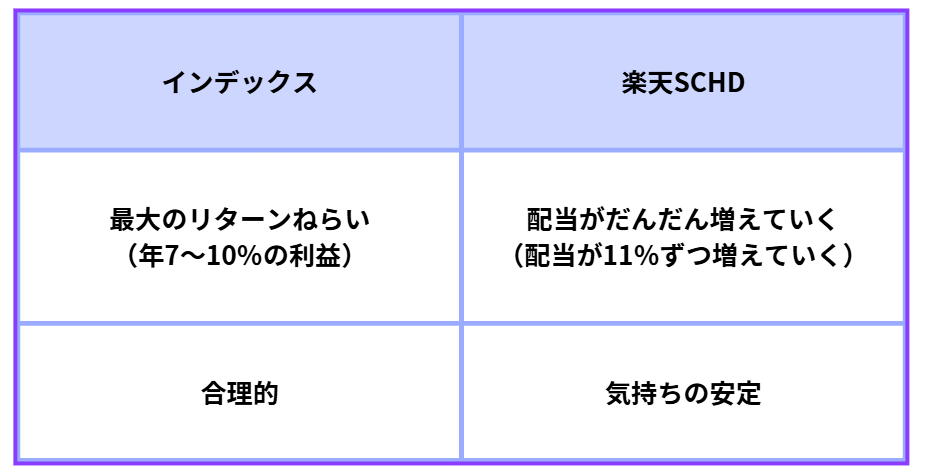

⑤ 増配株だから新NISAとの相性がいい

新NISAは、

「今の利回り」より「将来どれだけ増えるか」

の方が重要。

- 高配当株

→ 今は多いが、増えない・減る可能性あり

→ 枠を消費しただけで終わることも - 増配株(楽天SCHD)

→ 今は控えめでも、配当が伸びていく

→ 非課税で増え続ける

という違いがあります。

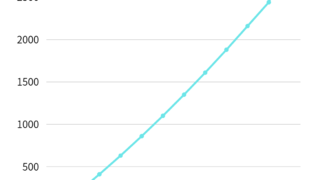

非課税枠1000万円を使って、高配当株と増配株を買ったときの差を比べてみましょう。

※追加投資なし

この図からわかるように、

・増配が無ければ、非課税枠から生み出される配当は、一生50万円

・増配株なら増配株のほうが追加投資なしで将来の使えるお金がどんどん増えていく。

だから、

新NISAで高配当をやるなら

高配当より、「増配前提」の方が枠を無駄にしにくい

という結論になりました。

⑥ 分配金がもらえることで、投資を続けやすい

もう一つ大きいと感じたメリットが、

分配金を「実際にもらえる」ことです。

※一般的に投資信託からもらえる配当を、分配金といいます。

正直な話、

評価額が増えていても、

画面上の数字だけだと実感はあまりありません。

でも、分配金は違いました。

証券口座にお金が入ってくる

→「ちゃんと投資の成果が出ている」と感じられる

→モチベーションが上がる

この流れは、想像以上に大きかったです。

特に相場が下落しているとき。

株価が下がっていると、

インデックス投資では

「減っていく資産を見るだけ」になりがちです。

一方で、分配金があれば、

株価は下がっているけど

とりあえず分配金は入ってきている

この精神的なクッションがある。

理論的には、

分配金を出さずに内部で再投資した方が効率はいい。

それは分かっています。

でも、

続けられなければ意味がない。

分配金は、

投資を“続けるためのガソリン”みたいな存在だと考えています。

新NISAで楽天SCHDを選んだ理由のひとつには、

この「気持ちの安定」も大きく関わっています。

楽天SCHDのデメリット

① 株価成長はインデックスに劣る

これは正直なところ、

- S&P500(年利9%以上)

- オルカン(年利約7%)

のようなインデックスと比べると、

株価の伸びは明らかに弱いです。

トータルリターンだけ見れば、

インデックスに負ける年も普通にあります。

② 元本が少ないと配当の実感が薄い

たとえば、

- 100万円投資 → 年配当3〜4万円

- 月数千円レベル

この段階だと、

- 生活は何も変わらない

- 感動も薄い

正直、

ある程度の元本がないと「配当の旨み」は感じにくいです。

③ 特定口座だと税金ロスが出やすい

特定口座で持つと、

- 配当ごとに約20%課税

- 再投資するたびに税金で目減り

増配の良さが、

税金で削られてしまいます。

だからこそ、

新NISAで持ち続ける前提の投資先だと思っています。

結論:新NISAで高配当をやるなら楽天SCHD

正直に言うと、

- 高配当で今を豊かにしたい人

- 短期リターン重視の人

には向いていません。

でも、

- 配当を「育てたい」

- 非課税枠を無駄にしたくない

- できるだけ考えずに続けたい

こういう人にとっては、

楽天SCHDはかなりバランスのいい選択肢

だと思っています。

新NISAで高配当をやるなら、

「今多い配当」より「将来増える配当」。

その考えに一番しっくり来たのが、

今のところ楽天SCHDでした。

「新NISAで高配当を買うべきか迷っている」

「配当もほしいけど、枠を無駄にしたくない」

そんな人にとって、

判断材料になる記事になればうれしいです。

コメント