毎日仕事に追われていると、

「お金のことは、そのうち考えよう」

そう思って、後回しにしてしまうことはありませんか。

私は、社会人になってから長い間、

時間がないことを理由に、資産形成を深く考えませんでした。

貯金はできている。

生活も回っている。

だから「今はこれでいい」と思っていました。

でも今振り返ると、

お金の知識がなかったのではなく、考える余裕がなかった

それが、資産形成を遠回りさせた一番の原因だったと感じています。

この記事では、

- 時間不足が、なぜ資産形成を遅らせたのか

- 転職で生まれた「お金を考える余裕」とは

- 余裕ができてから行動したこと4つ

について、実体験ベースで正直に書いています。

「やり方が分からない」

「考える時間がない」

そんな感覚に心当たりがある人に、読んでほしい内容です。

結論:資産形成に必要だったのは「余白」

結論から言うと、

お金のことをちゃんと考えられるようになった理由は一つだけです。

時間の余白ができたから。

やる気が足りなかったわけでも、

意識が低かったわけでもありません。

忙しい時にはできなかったことが、

余裕ができたら、自然とできるようになった。

それだけでした。

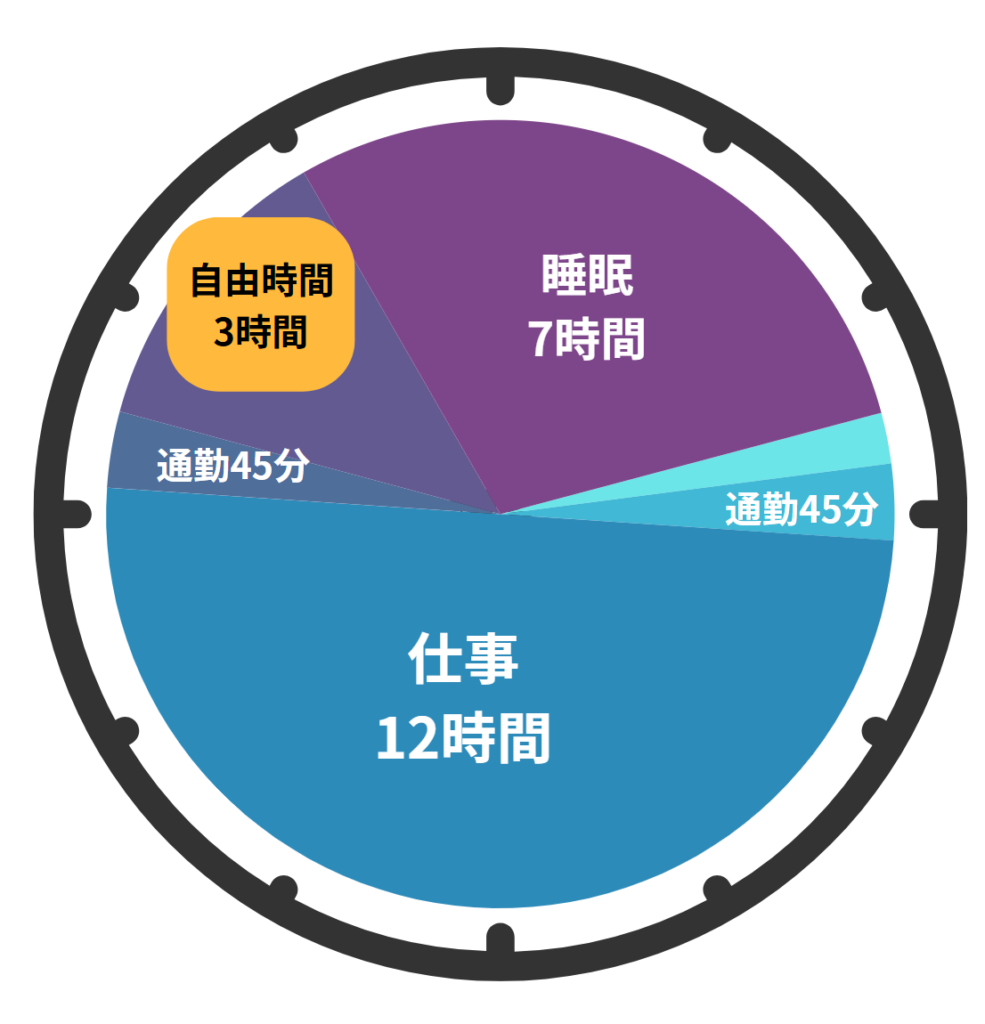

教職で、時間がなかった

当時の僕は教職に就いていました。

正直に言うと、

生活のほぼすべてが仕事に持っていかれている状態でした。

- 通勤時間と仕事で1日約13時間以上拘束

- 昼間は授業

- 午後は授業準備や保護者対応、事務作業

- 家に帰ったら、もう何も考えたくない

「時間がない」というより、

考える体力が残っていない。

これが一番近い感覚です。

帰ってからの自由時間は、3時間あるかないか

夜ご飯を食べたり、お風呂に入ったりしていると、すぐに過ぎ去ってしまいます。

お金のことを考えようにも、

- 数字を見るのがしんどい

- 制度を調べる気にならない

- 面倒くさい

そんな状態が、ずっと続いていました。

現状維持が資産形成を遅らせた

時間がなかったことで起きていた一番の問題は、

「現状維持で止まり続けてしまったこと」でした。

当時の自分は、

- 現金はある程度貯まっている

- 旧NISAで積立もしている

- 今すぐ困ってはいない

だから、

「今のままで大丈夫やろ」

「あとでちゃんと調べよう」

この「あとで」が、永遠に来ませんでした。

結果として、

- 投資について正しく知ろうとしない

- 新NISAをちゃんと理解していない

- クレカ積立は月5万円のまま

制度は“知っているつもり”だった。

でも、使いこなせてはいなかった。

これは知識不足というより、

考える余裕がなかったことの結果だったと思います。

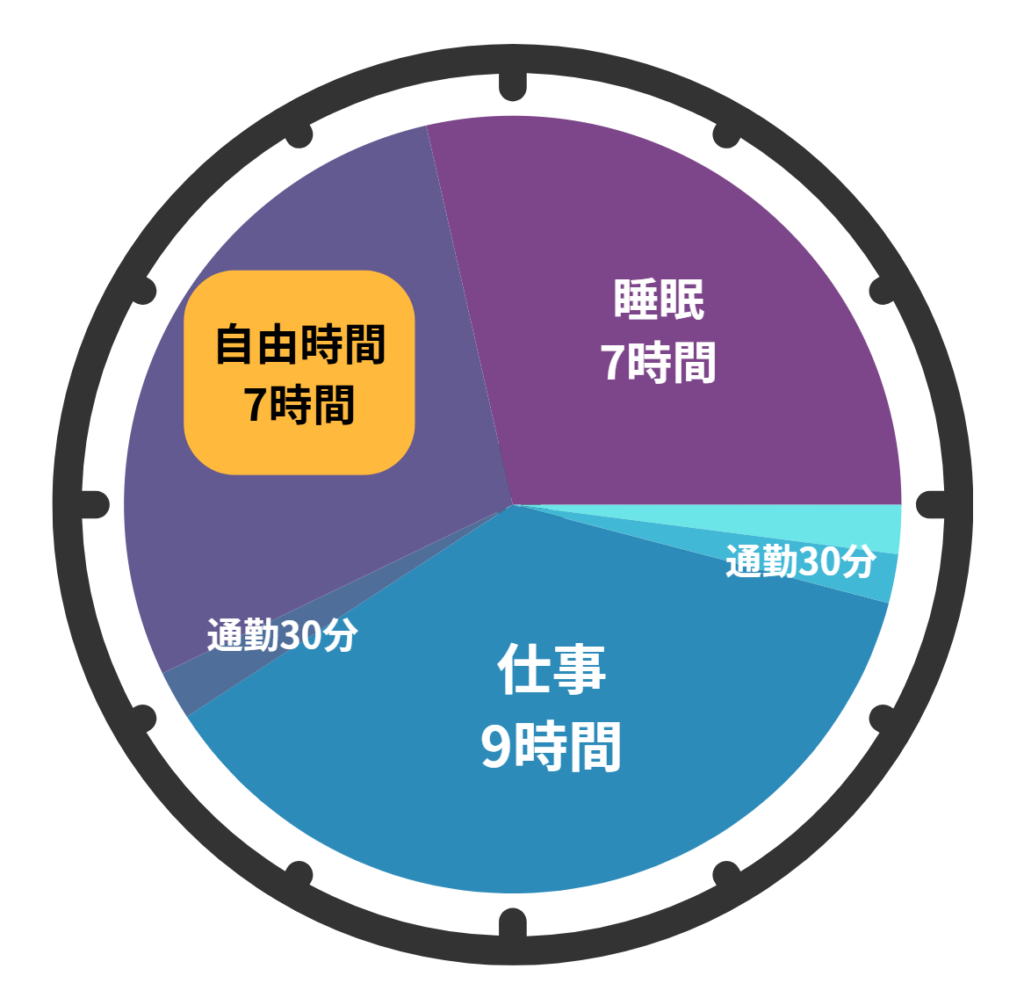

事務職に転職して、4時間の余白が生まれた

転機は、知人の事務の仕事に転職したことでした。

仕事そのものもそうですが、

一番大きかったのは拘束時間の変化です。

- 以前:通勤含めて約13時間拘束

- 転職後:約9時間拘束

毎日、プラスで4時間の余裕が生まれました。

この4時間で、特別なスキルアップをしたり、

時間副業に全振りしたり

ということはしませんでした。

ただ、

「今日は少し余裕がある」

「今なら、落ち着いて考えられる」

そう思える時間を作れました。

余裕ができて、初めてお金と向き合えた

時間と気持ちに余裕ができてから、

ようやく腰を据えてお金のことを考え始めました。

ここからは、余裕ができてからやったことを4つを書いていきます。

実際にやったこと① 新NISAについて調べる

まずやったのは、

新NISAをちゃんと調べることでした。

新NISAについては、

旧つみたてNISAの頃から投資をしていたので、

正直「自分はもう分かっている側」だと思っていました。

- 現金はあるのに、投資は月5万円だけ

- 月10万円までできるクレジットカード積立を知らなかった

- 成長投資枠が年間240万円あることも、ちゃんと理解していなかった

制度は知っていた。

でも、本当のメリットは知りませんでした。

新NISAという強力な制度があるのに、

ほぼ「旧NISAの延長」みたいな使い方しかしていなかった。

今思えば、かなりもったいなかったです。

実際にやったこと② 投資の本を読む

忙しかった頃は、

正直、本を読む気力すらありませんでした。

でも時間ができて、

- 夜に30分

- 休日に少し

これができるようになりました。

投資の本を読んで感じたのは、

- 余剰資金は、できるだけ投資するべき

- 完璧より、長く続けることが大切

- 理屈と感情を考える

「勉強してから始める」んじゃなくて、

触れながら学ぶくらいでいい。

考え方が、ここでガラッと変わりました。

※読んだ本については、別の記事でまとめています。

実際にやったこと③ 経済圏を整える

次にやったのは、

考えなくても続く環境づくりです。

調べていく中で、

「どうせやるなら、考えなくて済む形にしたい」と思いました。

時間ができて、落ち着いて比較した結果、

僕はSBI経済圏から楽天経済圏に変更することを決断しました。

理由はシンプルです。

- ポイントが貯まりやすい

- クレジットカードはノーマルでも1%還元

- 条件が無く、管理が楽

「頑張らなくても得をしやすい仕組み」

これが一番大きかった。

一方で、

以前使っていた

SBI証券 × 三井住友ナンバーレスカードの積立は、

- 月10万円以上使わないとポイントが付かない

- 条件を毎回気にしないといけない

この

「考え続けないと損をする仕組み」が、

当時の自分にはとにかくしんどかった。

だから、やめました。

「頑張らないと得できない仕組み」は、

自分には合わないと分かったからです。

実際にやったこと④ 家計簿をつける(眺めるだけ)

最後にやったのが、家計簿です。

といっても、

ガチガチに管理する気はありませんでした。

インストールしたのは

スマートライフデザイナー。

このアプリの特徴は、

- 口座やクレジットカードを連携できる

- 自動で更新できる

- 総資産の確認がしやすい

家計簿アプリの目的は、

「管理」じゃなく「把握」。

完璧を目指すと、絶対に続かない。

だから最初から、ハードルを思い切り下げました。

そのおかげで、

今も無理なく続いています。

まとめ:余裕の無さが資産形成を遅らせた

今振り返ると、

自分が資産形成で遠回りした理由は明確です。

余裕がなかった。

- 時間がない

- 気力がない

- 考える余白がない

この状態では、

どれだけ制度が整っていても、

人は現状維持を選んでしまう。

転職して、

毎日4時間の余白が生まれて、

ようやく「お金を考える状態」になれました。

お金を増やす以前に、

お金について考えられる時間を持てたこと。

それが、自分にとって一番大きな転換点でした。結論:お金の勉強に必要だったのは「やる気」じゃなく「余白」

結論から言うと、

お金のことをちゃんと考えられるようになった理由は一つだけです。

時間の余白ができたから。

やる気が足りなかったわけでも、

意識が低かったわけでもありません。

忙しい時にはできなかったことが、

余裕ができたら、自然とできるようになった。

それだけでした。

コメント