クレジットカード、何枚持っていますか?

ポイント還元率が高いから。

キャンペーンがあるから。

気づいたら、財布の中がカードだらけ。

少し前までの僕も、そんな感じでした。

でも、資産が増えていくにつれて気づいたことがあります。

カードは増やすほど、管理コストと判断疲れが増えるということ。

今、僕が使っているクレジットカードは3枚だけです。

- 楽天カード

- イオンカード

- 三井住友NLカード

それぞれ役割を完全に分けています。

この記事では、

資産3000万円を作る過程で、最終的にこの3枚に落ち着いた理由と、

どう使い分けているのかを、実体験ベースでまとめました。

「結局どのカードを使えばいいか分からない」

「増やすより、減らしたい」

そんな人の参考になればうれしいです。

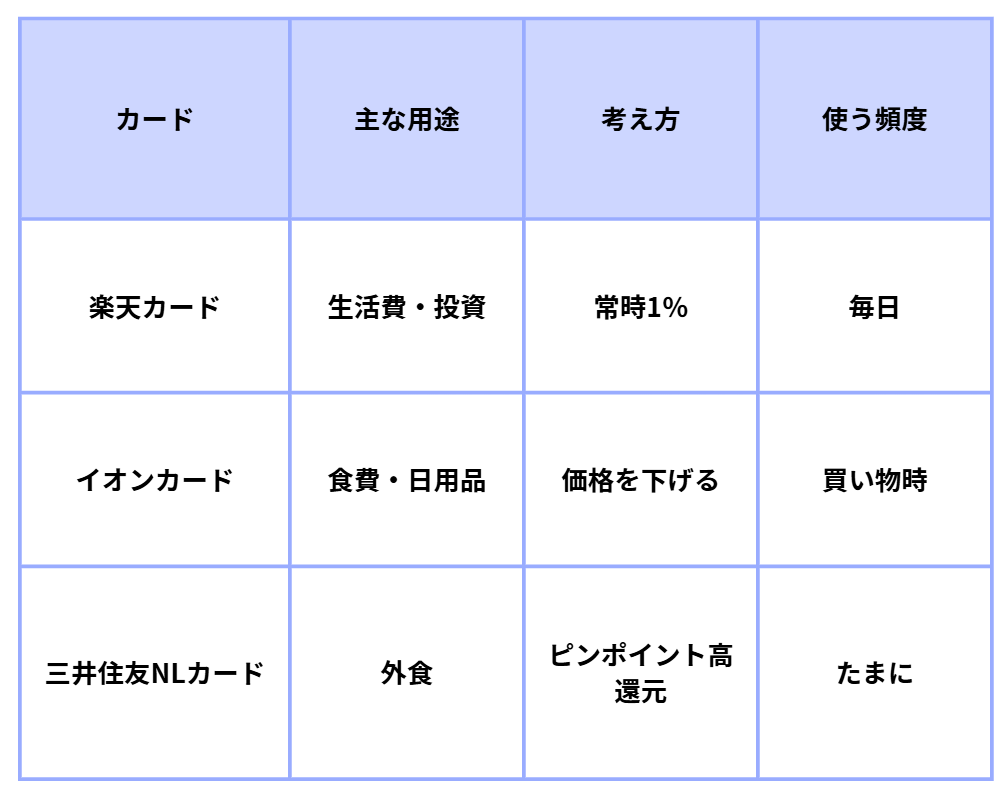

3つのカードの使い分け

僕は、3つのカードを、以下の図のように分けています。

それぞれのカードの役割について詳しく書いていきます。

① 日常+投資の軸:楽天カード(VISA)

役割

- 日々の買い物

- 新NISAのクレカ積立・楽天キャッシュ積立

使っている理由

- 常に1%還元(条件を考えなくていい)

- クレカ積立・楽天キャッシュ積立ができる

- ポイントをそのまま投資に回せる

- VISAで使えない店が少ない

正直、

「考えなくても1%戻ってくる」

これが一番大きいです。

ほかのカードは、店舗によって還元率が変わるものもあります。

常に1%還元はいろいろ考えなくてよいので楽です。

また、楽天カードと楽天キャッシュを組み合わせれば、

月15万円投資をポイントをもらいながらすることができます。

私の、積立方法はこちらの記事で

https://tomo-site.com/sinni-sasennryaku/

ポイントは、0.5%還元なので、

15×0.5%=750で、

毎月750ポイントをもらうことができます。

生活費を払っているだけで、

ポイントが貯まり、

それが投資に回る。

生活と投資が一本でつながる感覚が、

一番続きました。

② 食費、生活用品用:イオンカード

役割

- 食料品・日用品の買い出し

- イオン系列専用カード

使っている理由

- 普段の買い物がイオン系列中心

- イオン系列は1%還元

- イオン株主優待で3%還元

- 毎月20日はウェル活で日用品まとめ買い

ここは「攻め」ではなく、

生活コストを下げるためのカード。

特に、イオン株をもっていればいつでも3%還元というのは、お得です。

投資で増やす以前に、

- 食費

- 日用品

この辺を安定させておくと、

家計がブレません。

資産が増えても、

このカードはずっと使い続けると思います。

③ サブ・外食特化:三井住友カードNL(Mastercard)

役割

- サブカード

- 外食用

- ブランド分散用

使っている理由

- Mastercardでブランド分散

- マクドナルド・吉野家・はま寿司などで7%還元

- たまに使うからこそ恩恵が大きい

毎日は使いません。

でも、たまには息抜きも大事

- 「今日はマック」

- 「外でサッと食べる」

こういう場面では、

還元率が一気に跳ねるカード。

メインにしないからこそ、

ちょうどいい存在です。

3枚を使い分けている理由

この3枚は、

それぞれ役割がかぶっていません。

・ 還元条件を覚えなくていい

・ 使う場所が決まっている

・ 管理が楽

これが、

長く続いて、結果的に一番お金が残る形でした。

派手じゃない。でも最強にラク

どのカードも、

- 年会費無料

- 特別なステータスなし

- 誰でも作れる

でも、

- 無理しない

- 迷わない

- 続く

資産3000万円まで来て思うのは、

お金が貯まる人ほど、仕組みは地味ということ。

まとめ

楽天カード:考えず1%+投資

イオンカード:生活コストを下げる

三井住友NL:外食でピンポイント高還元

クレカは増やすものじゃなく、

役割を決めて固定するもの。

この記事が、

「クレカ整理しようかな」

と思うきっかけになればうれしいです。

コメント