資産形成の話をすると、

「才能があったんでしょ」

「運が良かっただけでは?」

そう言われることがあります。

でも正直に言うと、

自分は投資が得意だったわけでも、

最初から正解を選べていたわけでもありません。

社会人になってからの11年間、

貯金だけの時期もあれば、

投資を怖がって何もしなかった時期もありました。

新NISAでは、理解不足のまま枠を無駄にしたこともあります。

それでも、

迷って、失敗して、立ち止まりながら修正を重ねた結果、

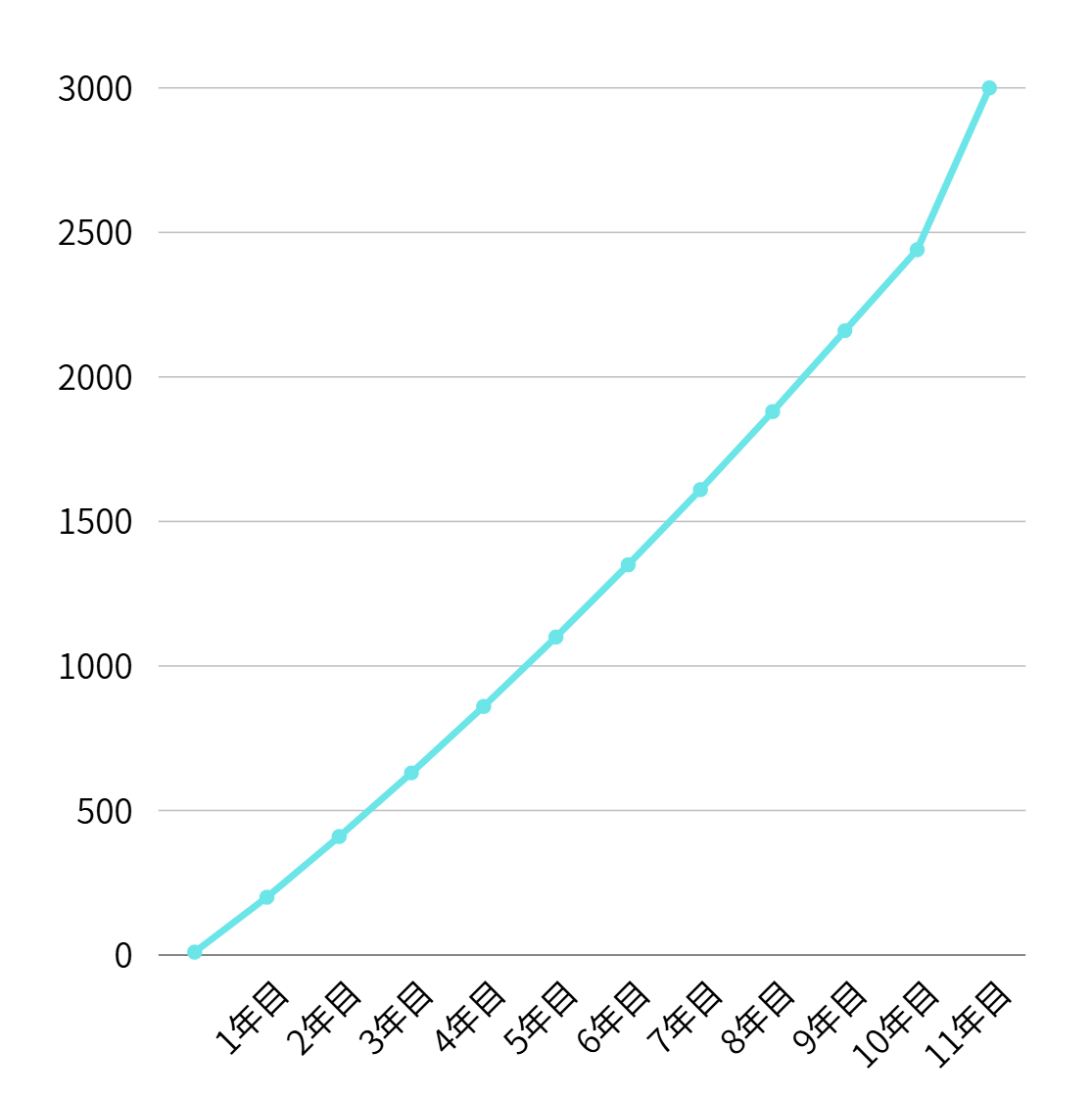

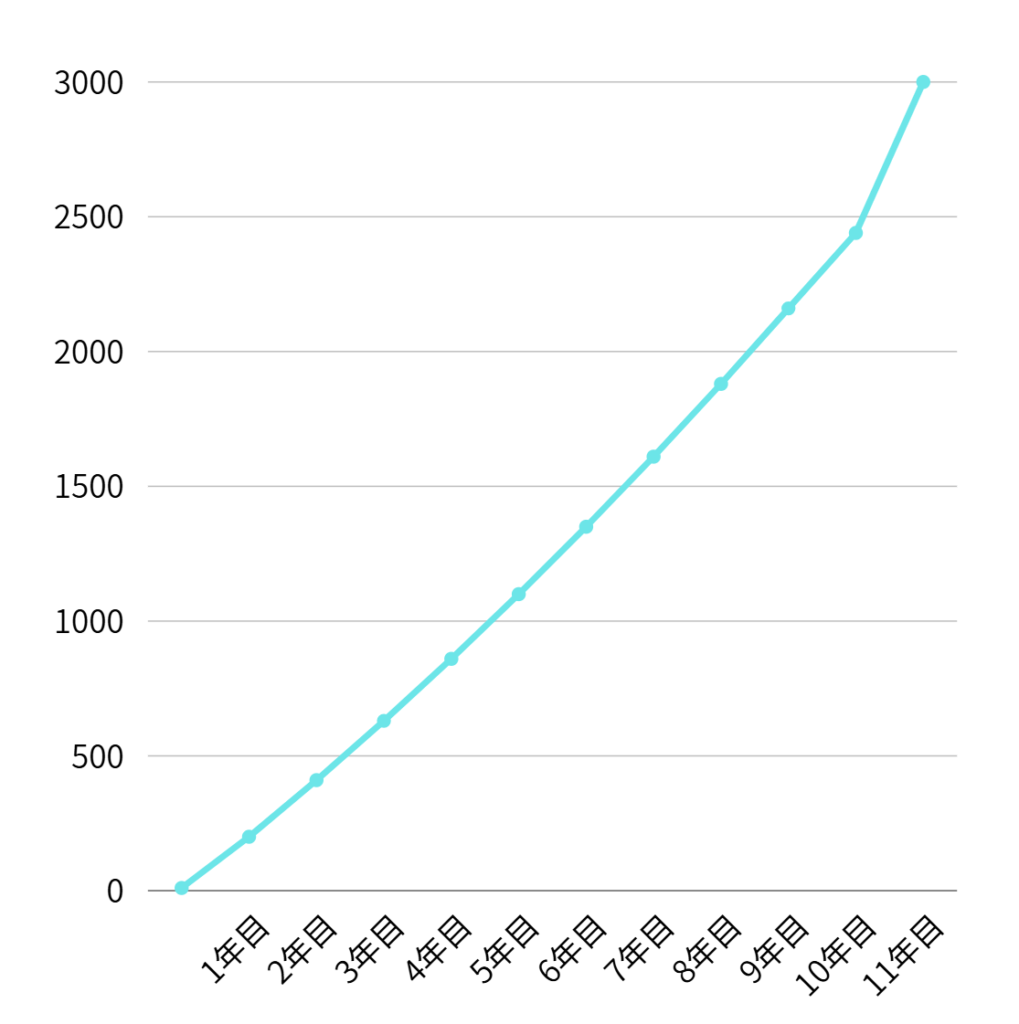

資産は3000万円に到達しました。

この記事では、

社会人1年目から11年目までの資産額と、

そのとき何を考え、何を選び、何を間違えたのかを

年表形式で、すべて公開します。

この年表を一言でまとめると、

貯金10年

↓

転職

↓

投資

↓

資産3000万円

という、かなり遠回りなルートです。

「これをやれば正解」という話ではありません。

ただ、

遠回りでも積み上げてきた“現実の記録”として、

これから資産形成を考える人の判断材料になれば嬉しいです。

年表|社会人11年で資産3000万円に至るまで

2015年|社会人スタート

- 実家暮らし

- 手取り:約23万円

- 投資:なし

- 資産:約10万円

社会人になって最初に感じたのは、

「貯金が増えるの、ちょっと楽しいな」という感覚でした。

毎月、給料が入って、

先に貯金して、残りで生活する。

それだけで通帳の数字が少しずつ増えていく。

初ボーナスも同じです。

何か大きな買い物をしたわけでもなく、

「こんなにもらえるんやな」と思って、

そのまま貯金に回しました。

この時点では、

資産形成をしている自覚はほとんどありませんでした。

ただ、お金が減らないのが嬉しかった。

それだけです。

2016年〜2022年|脳死貯金期

- 月の手取り:最終的に28万円

- 毎月:約17万円を自動で貯金

- ボーナス:ほぼ全額貯金

- 投資:なし

2年目に入ると、仕事が一気に忙しくなりました。

平日は帰るのが遅い。

休日は疲れて寝て終わる。

正直、

お金を使う場所も、使う気力もなかったと思います。

その結果、

- 給料は毎月入る

- 使う時間はない

特別な節約をしたわけでも、

我慢していたわけでもなく、

考えなくても月17万円ほどお金が残る状態になっていました。

年間では約280万円貯金

今振り返ると、

この「考えないで済む仕組み」が

一番効いていたと思います。

貯金のみで資産を増やした方法は、別記事で書いています。

2023年|初めての投資

- きっかけ:YouTube

- 旧NISAで積立開始

- 月33,333円

- 資産:約1800万円前後

資産はそれなりに貯まっていましたが、

この時点でもほとんどが現金でした。

YouTubeをきっかけに、

「投資ってやった方がいいんかな」と思い、

とりあえず旧NISAで積立を開始。

ただし、

まだ半信半疑。

本格的に増やそうという意識もありませんでした。

2024年|新NISA開始(理解不足)

- 新NISA開始

- クレカ積立:月5万円のみ設定

- 制度を深く調べず、そのまま放置

「あとでちゃんと調べよう」

そう思ったまま、月日が過ぎていきました。

今振り返ると、

この「あとで」こそが一番の失敗でした。

この失敗については、別記事で詳しく書いています。

結果的に、

新NISAの非課税枠をほとんど使わない1年になります。

2025年|資産2400万円に到達

- ほぼ貯金ベースで到達

- 新NISAを楽天に移管しようと決断

- 仕事がきつくなり、退職を決意

- 貯金だけで2400万円に到達した節目です。

また、SBI証券から楽天証券に移管しようと考えました。

しかし移管の手続きが面倒で、1月から6月まで積立投資は中断。

その間に、関税ショックがありました。

関税ショックでの失敗や心情はこの記事で詳しく書いています。

同時に、

「このままの働き方は無理やな」と感じ、

転職を意識し始めました。

2025年6月以降|転職と投資フェーズ

- 6月:転職

- 新NISAを本格運用

- 日本高配当株1500万円一括投資

転職を機に、時間に余裕ができました。

そして、資産形成についてしっかり考え、調べ始めました。

時間ができてお金について考えたことをこの記事に詳しく書いています。

その結果、新NISAの枠はすべて使用し、

現金のほとんどを投資に回す選択をしました。

2400万円の余剰資金をどのように投資したかはこの記事

新NISAを投資信託で埋めた理由はこちら

日本高配当株に1500万円投資した理由はこの記事

2026年|資産3000万円に到達

- 投資比率が上昇

- 新NISA満額投資

- 一括投資と積立を併用

- 実家の修繕費で200万円支出

想定外の出費はありましたが、

それでも総資産は3000万円に到達。

2026年の新NISA戦略はこの記事

まとめ ほとんど貯金で資産形成

この11年間、「投資で一気に増えた」というより、

長く貯めてきた土台が効いたと感じています。

投資してから、資産の伸びが一気に上がっていますね。

- 最初から投資をしておけばよかった

- もっと資産が増えていたかも

このように、後悔する気持ちもあります。

最後に

これは、

才能も副業もない普通の社会人が、

迷いながら、失敗しながら積み上げた11年の記録です。

完璧じゃなくていい。

遠回りしてもいい。

誰かが

「自分にもできるかもしれない」

そう思うきっかけになれば、それで十分です。

コメント