新NISAが始まって、

- 個別株にするべき?

- 高配当株もアリ?

- それとも投資信託一本?

正直、迷いませんでしたか。

私は、2025年時点で、手元には約2400万円の現金がありました。

このことについては、別記事で詳しく書いています。

その気になれば、新NISAを高配当株や個別株で一気に埋めることもできる状況でした。

それでも自分は、

新NISAを投資信託で埋めるという選択をしました。

この記事では、

- なぜ、新NISAを投資信託で埋めたのか

- 投資信託と新NISAの相性の良さ

について書いていきます。

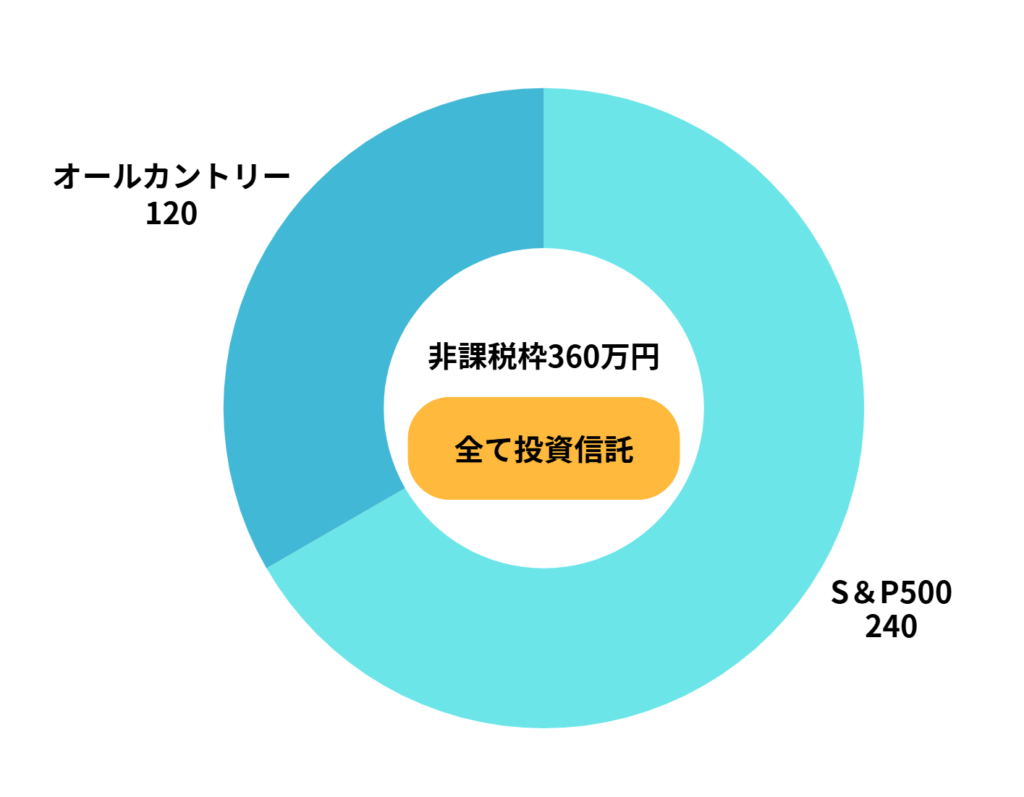

結論|新NISAは投資信託で埋めた

自分は、2025年の新NISAを、

- 楽天プラスS&P500

- 楽天プラスオールカントリー

という2つの投資信託で埋めるという決断をしました。

その理由は、この4つです。

- 再投資 × 非課税 × 複利の相性が圧倒的にいい

- 枠が“無駄になりにくい”

- 積立するだけでポイントがもらえる

- 考えなくていい形にできる

詳しく解説していきます。

理由①|再投資×非課税×複利がそのまま効く

これが一番大きな理由です。

投資信託は「内部で再投資」される

投資信託の場合、

- 分配金は外に出ない

- 自動で中に再投資される

- その再投資分も非課税のまま増えていく

つまり、

複利が途中で止まらない。

個別株は枠を無駄にする

一方、個別株や高配当株は、

- 再投資する場合には非課税枠を消費する

- 配当に約20%の税金がかかる

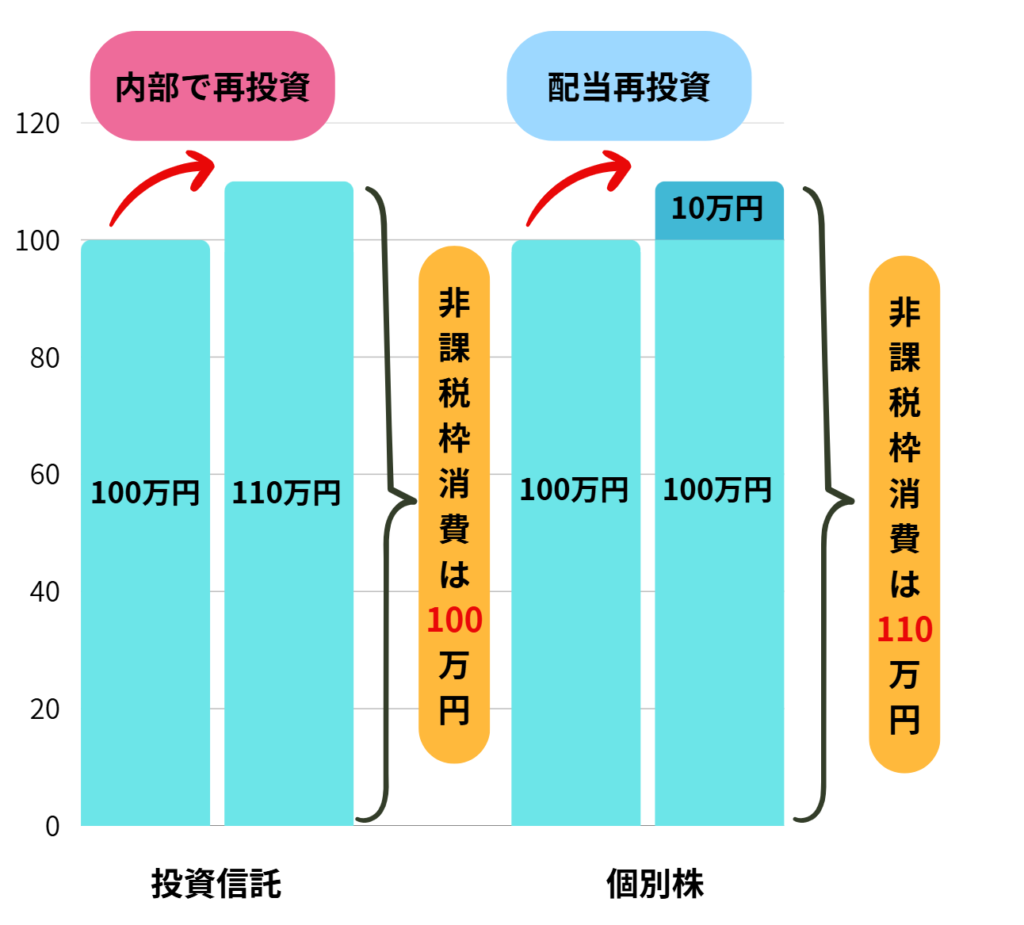

例 100万円を投資し、10%の利益が出た場合

- 投資信託

配当は、内部で再投資される。

→ 枠の消費は100万円のまま - 個別株

配当の10万円は手動で再投資

→ 枠の消費は

100万円+10万円=110万円

100万円を投資し、10%の利益というのは一緒ですが、

非課税枠の消費は10万円の差が出ます。

非課税枠は、1800万円と決まっているので、

内部で再投資される投資信託のほうが枠を無駄遣いしません。

また、配当にはそもそも約20%の税金がかかります。

内部で再投資される分には、その税金もかからない。

やはり、新NISAは投資信託で埋める方がよいでしょう。

投資信託は下落耐性が高い

もう一つ大事なのが、分散。

- 投資信託

→ 数百社以上に分散投資 - 個別株

→ 1社から数社に集中

もし新NISAで個別株を買って、

- その企業が大きく下落

- 評価損を抱えたまま枠だけ消費

これ、かなりきつい。

投資信託なら、

- 1社が不調でも全体では耐える

- 評価益が下がりにくい

- 非課税枠が“無駄になりにくい”

新NISAは、

攻めるより「枠を守る」方が大事だと感じました。

理由②|積立するだけでポイントがもらえる

正直、クレカ積み立てするだけでポイントがもらえる。

これも大きかった。

楽天証券では、

- 楽天キャッシュ+クレカ積立

- 月15万円までポイント付与

自分は、

- どうせ積立は続ける

- 何もしなくてもポイントが入る

- 実質、投資額が少し割引される

この仕組みがかなり合っていました。

相場が上がっても下がっても、

ポイントだけは確実に積み上がる。

この安心感、想像以上に大きいです。

理由③|考えなくていい形にできる

積立設定をしてしまえば、

- 上がっても、やることは同じ

- 下がっても、やることは同じ

- 相場ニュースを見なくていい

これだけは何も考えずに続けられました。

投資を「生活の一部」にするなら、

刺激が少ない方が長く続きます。

まとめ|新NISAは投資信託

新NISAの使い方に、正解はありません。

でも自分は、

- 投資信託で内部再投資

- 非課税の複利を最大化

- 枠が無駄になりにくい設計

- ポイントをもらいながら投資

この形にしてから、

投資に使うエネルギーが一気に減りました。

「どう使うか迷っている」なら、

一度、投資信託一択で固定する。

それだけで、

新NISAはかなり扱いやすくなると思います。

この記事が、

「新NISAどう埋めよう」と悩んでいる人の

ヒントになればうれしいです。

コメント