手取り20万円台で、

「将来このままで大丈夫なんかな…」

そんな不安を感じたことはありませんか。

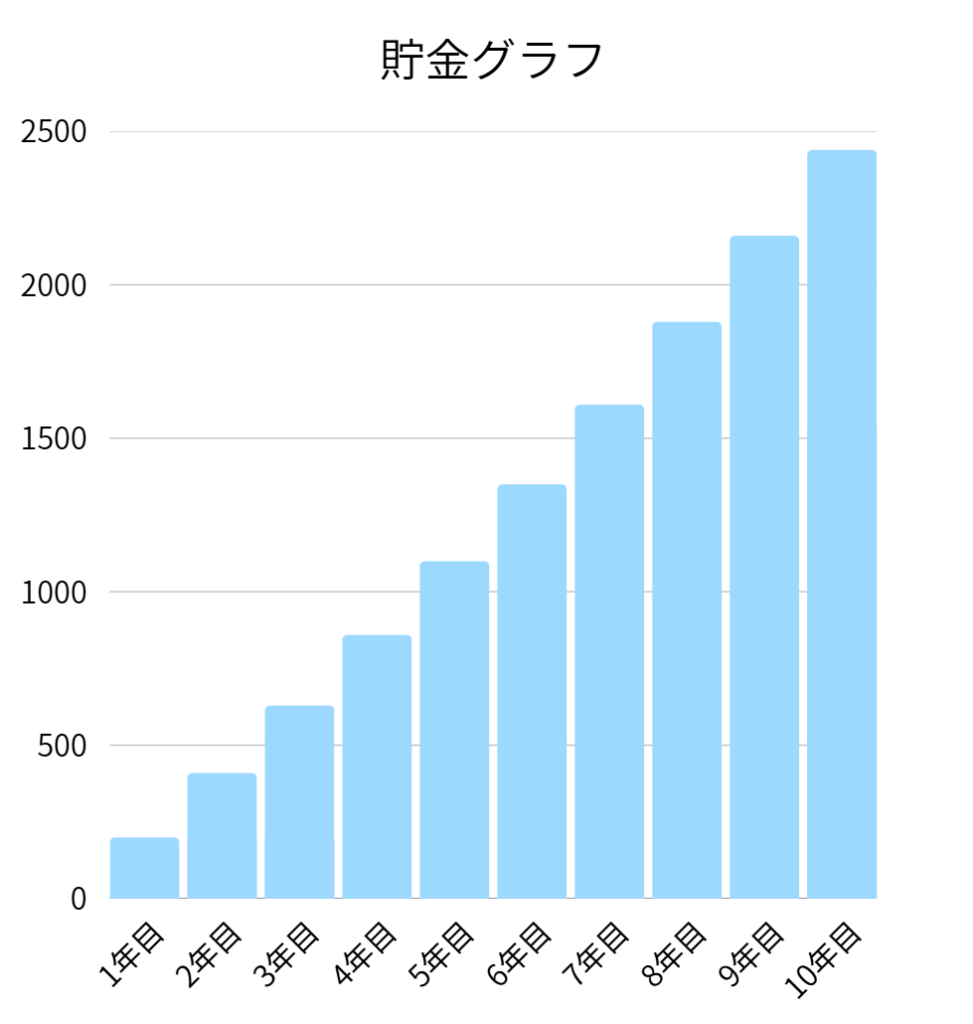

私は、投資ほぼ無しで、資産2400万円を貯めました。

「手取り23万円で、10年で2,400万円も貯まるわけないやろ」

正直、そう思いますよね。

しかし、このような推移で資産は10年で2400万円達成しました。

特別な才能があったわけでも、投資で大きく増やしたわけでもありません。

やったことは、かなり地味です。

この記事では、

✔ どこでお金が貯まり

✔ どこが再現しにくく

✔ どこをまねすればいいのか

この3つは、かなりはっきり言語化できます。

この記事では、

手取り23万円の普通の社会人が、投資ほぼなしで10年かけて2400万円を貯めた現実を、

盛らず・隠さず書きます。

「自分にできる部分だけ拾えたらいい」

そう思っている人にこそ、読んでほしい内容です。

当時の前提条件|手取り28万円・独身・実家暮らし

まず大前提です。

- 年齢:20代前半〜30代前半

- 職業:公務員(教職)

- 住環境:地方の実家暮らし

- 家族構成:独身

収入はこんな感じでした。

- 年収:約500万円

- 手取り年収:約400万円

- 月の手取り:約28万円

- ボーナス:手取りで年100万円ほど

特別高い収入ではありません。

昇給もゆっくりでした。

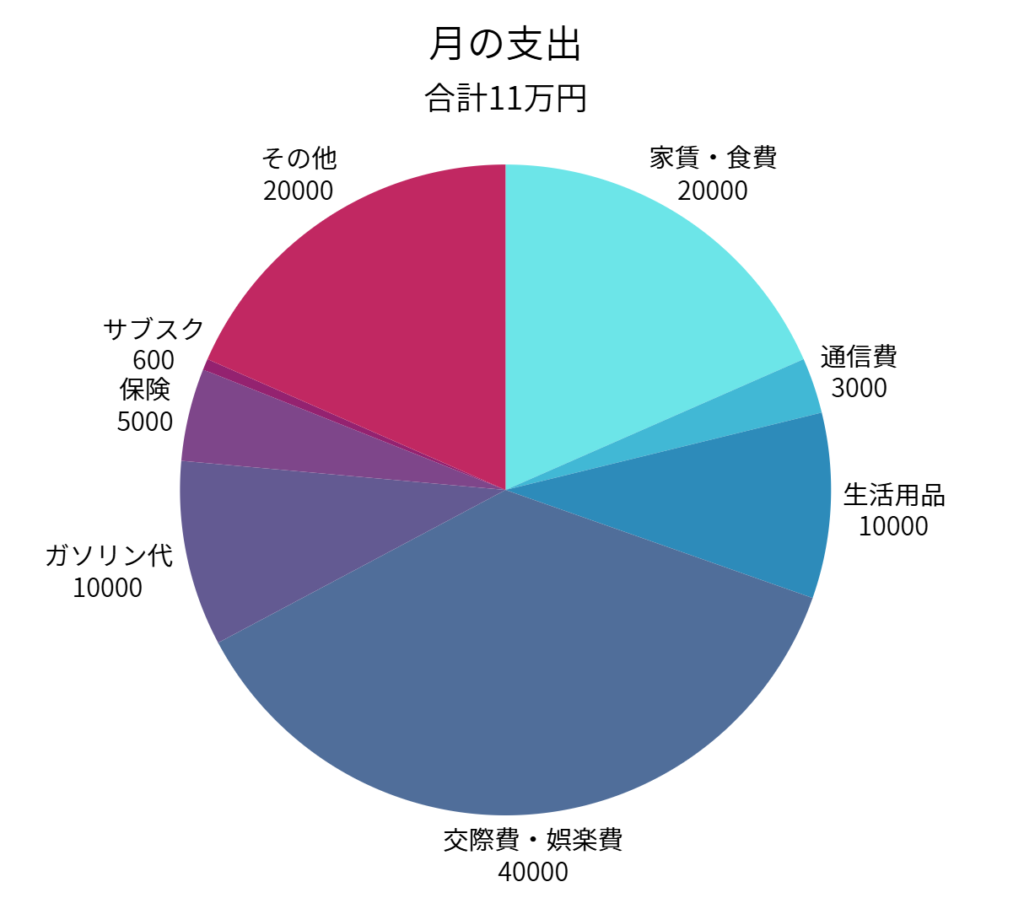

月の生活費はだいたい11万円

正直に言うと、

家計簿はつけていませんでした。

めんどくさいし、どうせ続かないのが分かっていたからです。

なので、ここに書くのは

当時の記憶と口座履歴を見返しての

だいたいの数字です。

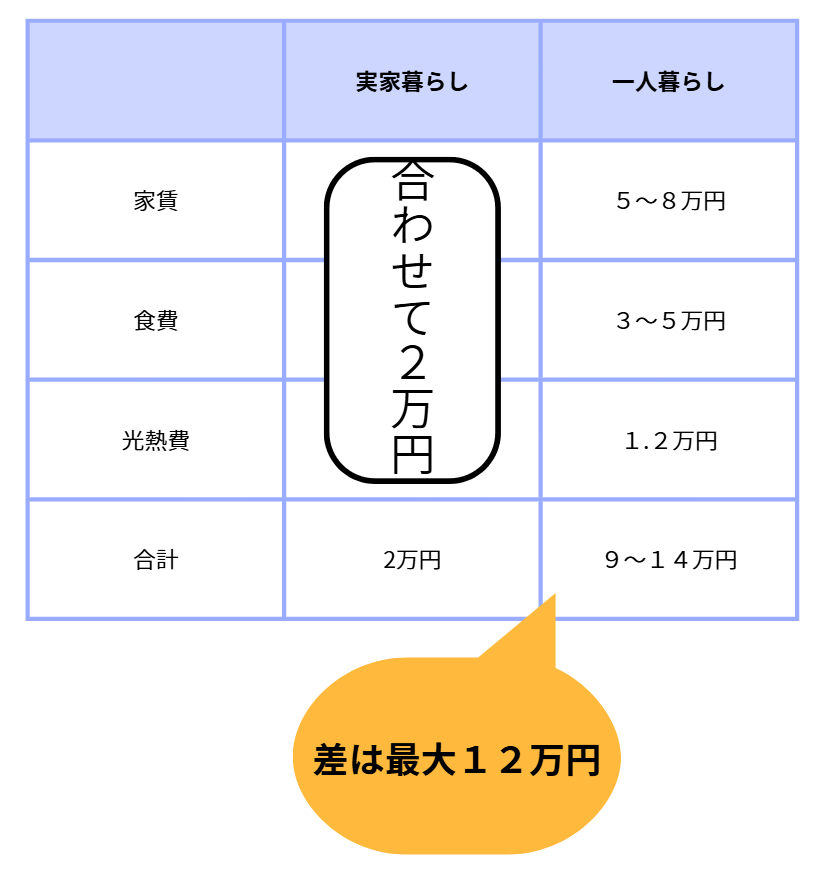

- 家賃・食費:2万円前後(実家暮らし)

- 通信費:3,000円くらい

- 生活用品:1万円前後

- 交際費・娯楽費:4万円くらい

- ガソリン代:1万円ほど

- 車の保険:5,000円程度

- サブスク:600円

- その他:2万円前後

合計すると、

生活費は月11万円前後でした。

当時の貯金ペースは月17万円

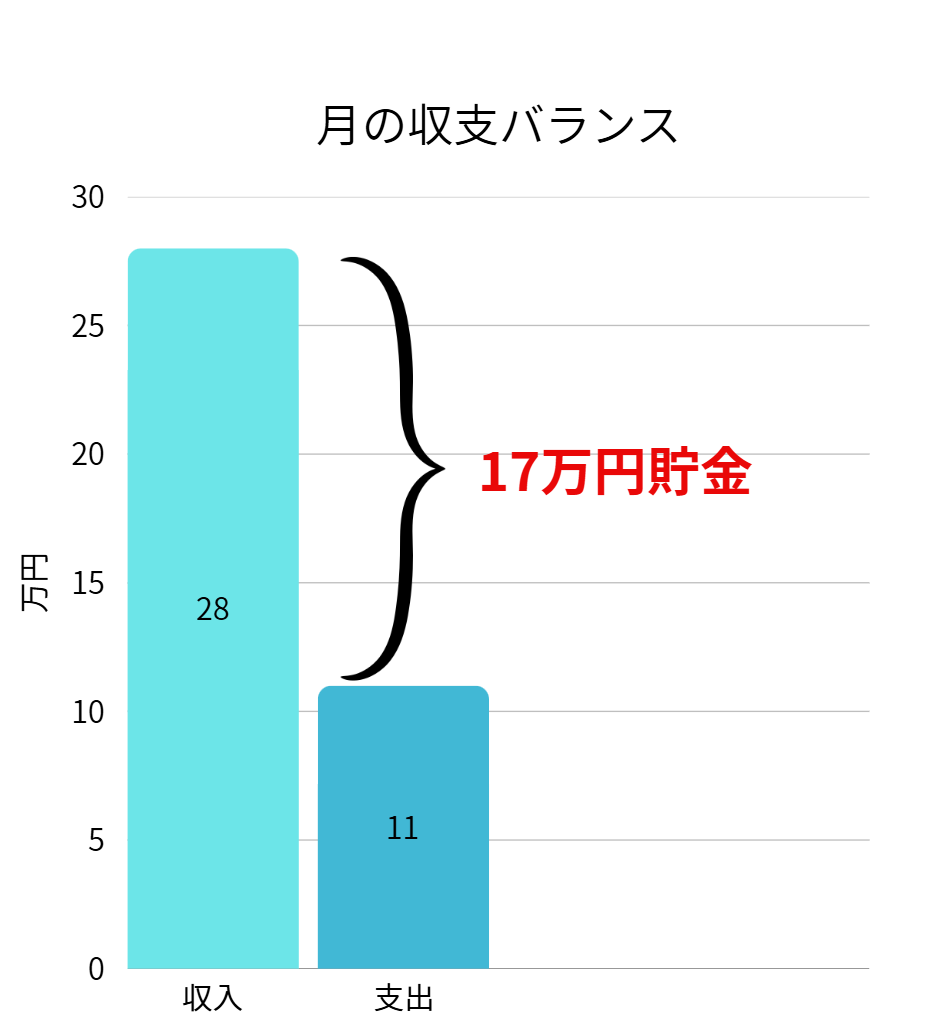

月の収入は28万円、支出は11万円

- 毎月:約17万円を貯金

- ボーナス:手取りで年80万円ほど貯金

年間では、約280万円を貯めていました。

ただし、社会人になりたての頃は

手取りが約20万円だったため、

このペースより少なかったと思います。

社会人6年目以降、

収入と生活が安定してからは、

だいたいこの水準で貯金できていました。

貯められた理由は大きく2つ

これだけの貯金をすることができた理由は大きく2つあります。

理由①実家暮らし

はっきり言います。

実家暮らしは最大のチート要素です。

- 家賃がかからない

- 食費もほぼかからない

- 固定費が異常に低い

これがなければ、

同じ金額はまず無理だったと思います。

ただ、ここで言いたいのは

「実家暮らしだから貯まった」という話ではありません。

実家暮らしの正体は、

- 家賃という最大の固定費がゼロ

- 生活コストの上限が最初から低い

という構造です。

これは一人暮らしでも、

- 家賃を抑える

- 車や通信費を見直す

- 固定費を増やさない

といった形で、

部分的に再現できます。

理由②忙しくて使う暇がなかった

もう一つ大きかったのが、

忙しくてお金を使う暇がなかったことです。

私は、教職で、平日は5時45分に起きて学校に行き、夜は8時半ごろに帰る生活を続けていました。休日も、必要があれば出勤していました。

だから、本当にお金を使う暇がない。使う気力もわいてこない。

大きくお金をつかえるのも、夏、冬休みぐらいというのが現状でした。

でも、これは

「忙しい方がいい」という話ではありません。

本質はここです。

- 買うか迷う場面が少なかった

- 衝動買いをする余裕がなかった

- ストレス発散のための出費が少なかった

つまり、

判断が必要な支出が少ない生活でした。

選択肢が少ないと、

お金は意外と減りません。

投資をしなかった理由は減らないから

これだけ現金を持っているのになぜ投資をしなかったのか。

理由はシンプルです。

お金は「減らないもの」だと思っていたから。

投資=元本が減る

その感覚が、とにかく怖かった。

当時の自分は、

- 投資の仕組みもよく分からない

- 評価額が下がる意味も理解していない

- そもそも忙しくて考える余裕がない

そんな状態でした。

だから、

「増やすより、まず減らさない」

を最優先にしました。

10年間ずっと守っていた「3つの仕組み」

今までの生活を振り返ってみて、この10年で、守れていたことは3つあります。

① 生活費を固定する

毎月の支出は、ほぼ変わりませんでした。

実家暮らしというのはありましたが、細かく管理しなくても、だいたい同じ金額

生活費は固定されていました。

② 収入が増えても生活水準を上げない

昇給しても、

- いい車を買う

- 住環境を変える(一人暮らしを始める)

こういうことはしませんでした。

仕事が忙しいこともあり、生活水準を全く上げませんでした。

③ 無駄遣いはしない

- 仕事終わりにコンビニに寄る

- セールや限定商品の購入

- 無駄な保険への加入

これらのことは一切しませんでした。

惰性で使うことはなく、お金が貯まっても

価値があるものにしかお金は使わない

ということを意識していました。

当時の自分へのアドバイス|投資はしたほうが良い

今の自分が、当時の自分に言うならこれです。

- もっと早く少額で投資を始めろ

- 新NISAはちゃんと理解しろ

- でも、無理に焦らなくていい

投資をもっと早く始めていれば、もっと資産を増やすことができたと思います。

もし、今から資産形成をするとしたら、株式投資は絶対します。

まとめ 2400万円貯まった最大の理由は仕組み

才能でも、強い意志でもありません。

一番大きかったのは、

- 生活費を固定

- 生活水準を上げない

- 無駄遣いをしない

考えなくても貯まる環境を作って、

あとは放置していただけです。

「努力して貯めた」というより、

勝手に残る状態を10年続けただけでした。

この内容が少しでも参考になれば幸いです。

コメント